Differenze tra le versioni di "Esempio registrazione di una bolla doganale"

(→Bibliografia) |

m (una versione importata) |

(Nessuna differenza)

| |

Versione attuale delle 18:48, 10 apr 2020

![]() L'acquisto di merce da un fornitore che risiede in un Paese al di fuori dell’Unione Europea richiede la registrazione di una bolla doganale.

L'acquisto di merce da un fornitore che risiede in un Paese al di fuori dell’Unione Europea richiede la registrazione di una bolla doganale.

Nel caso di importazioni l’IVA viene pagata dall’importatore in dogana all'atto dello sdoganamento, mediante il documento della bolla doganale, sul quale risulta l’IVA pagata dall’impresa, nonché gli eventuali diritti doganali pagati.

La bolla doganale viene registrata nel registro IVA acquisti.

In SIGLA® l'inserimento della bolla doganale avviene eseguendo 3 registrazioni contabili.

Indice

Elementi per la registrazione della bolla doganale

Per eseguire le varie registrazioni contabili in Prima Nota IVA e generale si definisce un tipo documento IVA come, ad esempio, BOLLA DOGANALE, codice BD, che vede attiva l'opzione Bolla Doganale.

E' necessario creare una causale contabile per la registrazione della bolla doganale, con codice, ad esempio, FDA.

Nella pagina Generali della tabella occorre indicare il codice del registro IVA acquisti, il numeratore delle fatture e il tipo documento IVA BD, il tipo di causale deve essere generica.

Nel menù dell'anagrafica fornitori possiamo definire i seguenti soggetti come fornitori:

- Trasportatore doganale

- Fornitore extra U.E.

Nella tabella sottoconti occorre definire le seguenti voci:

- Merci (o materiali) c/acquisti

- Spese varie

- Oneri doganali

- Spese di trasporto.

Registrazione fattura fornitore estero

|

Si procedere alla registrazione della fattura del fornitore estero (con residenza al di fuori dell'Unione Europea), ad esempio, THAI EXPORT e con immissione di un costo d'acquisto soggetto all'imposta del 22% e degli oneri doganali, esenti da IVA ex art. 15 (E15).

| 13/07/2017 | D | A | ||

|---|---|---|---|---|

| Diversi | a | THAI EXPORT | 49.048,14 | |

| ACQUISTO ACCESSORI | 40.121,43 | |||

| ONERI DOGANALI | 100,00 | |||

| IVA A CREDITO | 8.826,71 |

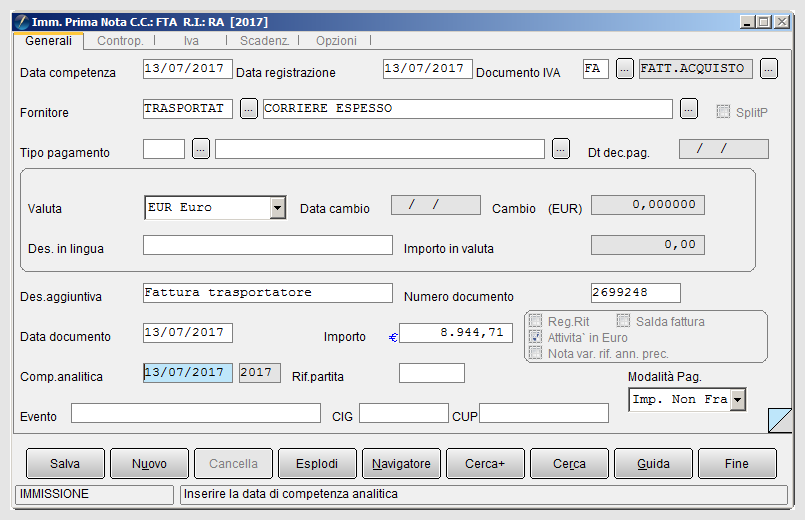

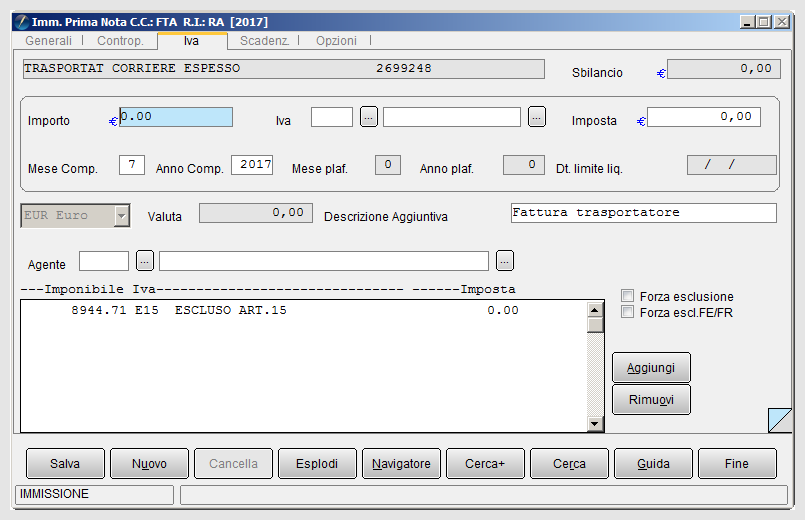

Registrazione della fattura del trasportatore

Si procede alla registrazione della fattura del trasportatore, ad esempio, CORRIERE ESPRESSO relativa al rimborso anticipi e spese varie per il servizio reso.

Le voci sono esenti ex art. 15.

| 13/07/2017 | D | A | ||

|---|---|---|---|---|

| Diversi | a | TRASPORTATORE CORRIERE ESPRESSO | 8.944,71 | |

| RIMBORSO ANTICIPI | 8.926,71 | |||

| SPESE VARIE | 18,00 |

Registrazione di giroconto

E' possibile utilizzare una causale generica non IVA, codificata GIR, per registrare il giroconto per stornare il valore dell'imposta IVA a credito di Euro 8.826.71 (rimborso, voce non imponibile) e per gli oneri doganali (Euro 100,00) anticipati dal sottoconto del fornitore estero.

| 13/07/2017 | D | A | ||

|---|---|---|---|---|

| THAI EXPORT | a | RIMBORSO ANTICIPI | 8.926,71 |

Eseguendo la visualizzazione scheda contabile del fornitore THAI EXPORT, notiamo che il saldo è pari all'importo dei materiali acquistati, Euro 40.121,43.

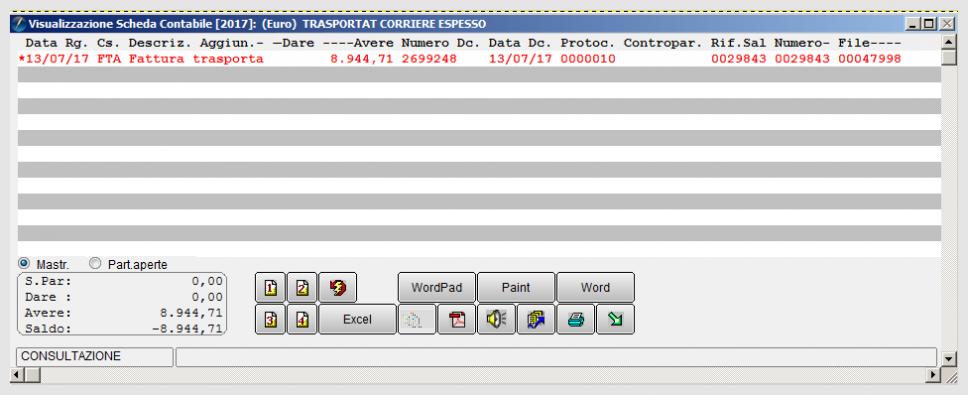

La scheda contabile del trasportatore sarà aperta per Euro 8.944,71.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Si registra la bolla doganale direttamente sul fornitore. La bolletta doganale va conservata con la fattura del fornitore (normalmente vengono ricevute insieme).

Separatamente si registra la fattura del trasportatore per le spese di trasporto e vari.

|

Per approfondire, vedi: Cap.05.01.pdf - Paragrafo 5.1.1.4. Registrazione di una bolla doganale. |

Bibliografia

Voci correlate

Anagrafica fornitori

Causale contabile

Visualizzazione scheda contabile