Differenze tra le versioni di "Split Payment: Acquisti"

(→Lista fatture split payment) |

m (una versione importata) |

(Nessuna differenza)

| |

Versione attuale delle 09:54, 4 mag 2020

La Manovra Correttiva (D.L. 50/2017), a partire dal 1° luglio, estende il meccanismo dello Split Payment.

Le società interessate, pur non essendo debitrici dell’imposta, sono obbligate a versarla all’Erario in luogo dei loro fornitori.

Il Decreto del MEF del 27/06/2017, modificando il DM del 23/01/2015, ha introdotto le disposizioni di attuazione dello split payment per tenere conto dell’estensione del perimetro applicativo della norma (DL 50/2017).

Le disposizioni attuative stabiliscono anche delle semplificazioni procedurali riassumibili in due punti:

- momento di esigibilità dell’imposta

- liquidazione e versamento del tributo

Il nuovo comma 2 dell’articolo 3, introdotto dal decreto del MEF, prevede la possibilità per le pubbliche amministrazioni e le società di anticipare l’esigibilità del tributo al momento della ricezione della fattura o, in alternativa, al momento della registrazione della medesima.

Il nuovo comma 01 dell’articolo 5 prevede, come per gli acquisti in ambito istituzionale anche per quelli a destinazione commerciale, la possibilità per le pubbliche amministrazioni e le società di versare direttamente all’Erario l’IVA trattenuta ai fornitori senza possibilità di compensazione con eventuali crediti IVA.

Le società che effettuano acquisti di beni e servizi nell’esercizio di attività commerciali possono avvalersi della possibilità di annotare le relative fatture di acquisto anche nel registro delle vendite facendo così confluire il debito relativo all’imposta trattenuta nella liquidazione ordinaria.

Con la doppia annotazione, l’imposta a debito si compensa nella liquidazione con l’imposta detratta, secondo un meccanismo analogo all’inversione contabile (reverse charge).

Indice

Modalita' operative di registrazione

Le semplificazioni introdotte dal DL 50/2017 permettono di gestire agevolmente il nuovo ambito di applicazione della normativa sullo split payment.

In SIGLA® si può operare eseguendo due tipi di registrazione contabile:

- Registrazione nel solo registro degli acquisti e versamento separato dell’imposta dovuta (per acquisti sia in ambito istituzionale che a destinazione commerciale)

In fase di registrazione della fattura di acquisto si procederà a rilevare il debito verso l’erario, pari al totale dell’imposta, ed a stornarlo dal debito verso il fornitore in modo che le relative scadenze siano calcolate sul netto corrisposto.

- Registrazione con doppia annotazione nel registro degli acquisti e delle vendite (solo per acquisti a destinazione commerciale)

Per registrare le fattura di acquisto si utilizza un meccanismo simile all’inversione contabile (reverse charge) definendo una specifica causale contabile ed è opportuno utilizzare codici IVA specifici. Non è, invece, richiesta la creazione di un sottoconto dedicato a rilevare il debito verso l’erario.

Registrazione nel solo registro degli acquisti e versamento separato dell'imposta dovuta

Prerequisiti: codice IVA, sottoconto contabile e causale contabile

Prima di registrare le fatture di acquisto soggette a split payment, con questa modalità operativa, è necessario:

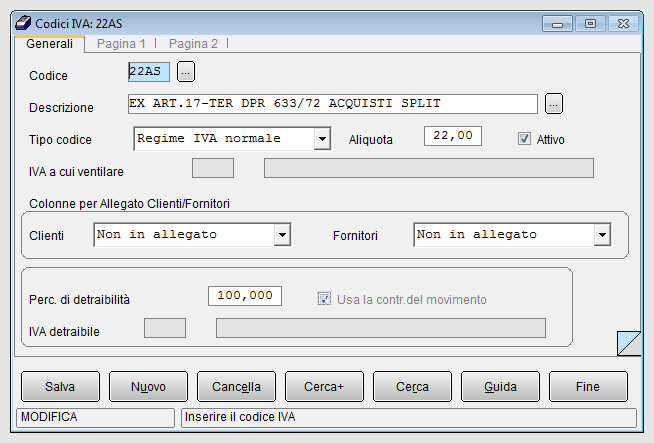

- creare specifici codici IVA

Si consiglia di creare codici IVA dedicati in modo da avere nella stampa del registro riepilogativo IVA un' immediata rilevanza e separazione di queste registrazioni.

|

Per approfondire, vedi la voce codici IVA. |

- creare un sottoconto dedicato a rilevare il debito verso l’Erario

Il sottoconto appositamente creato deve essere inserito in Configurazione, nel menù Dati Standard#2 alla pagina Generali, nel campo Split Acq.

|

|

Per approfondire, vedi la voce piano dei conti. |

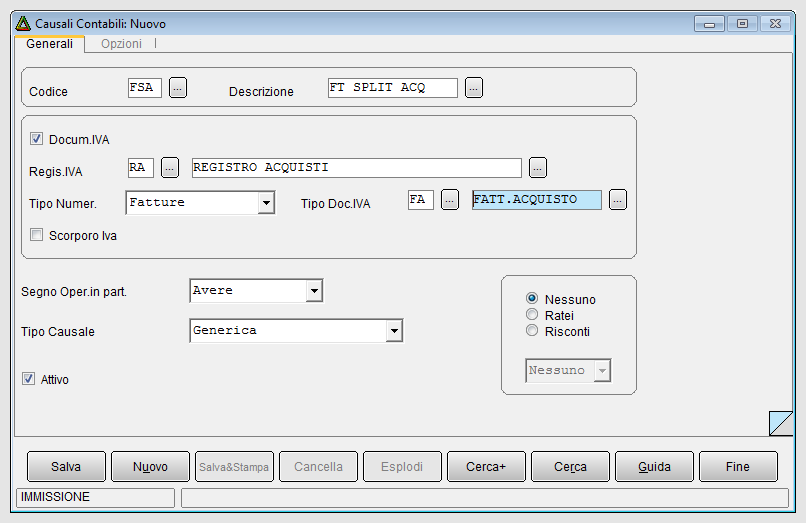

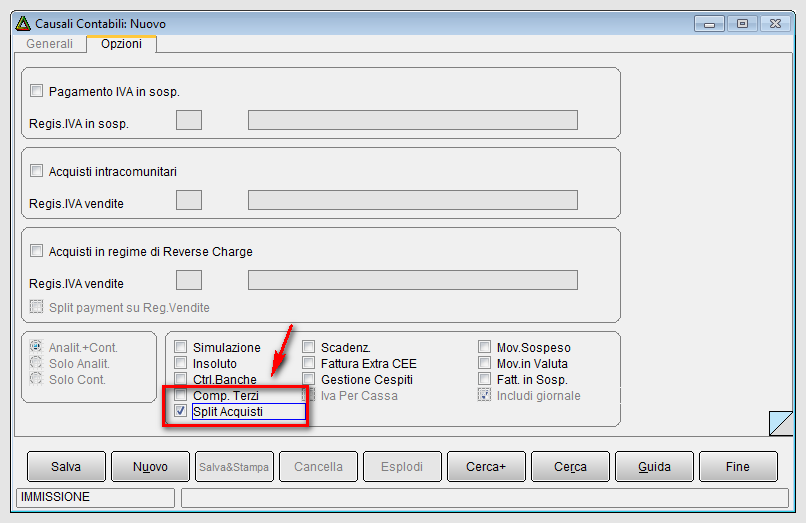

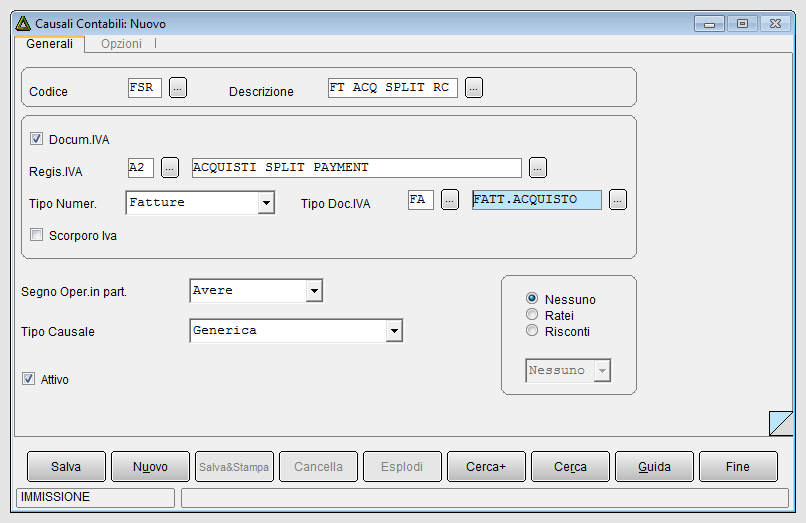

- creare specifiche causali contabili

Occorre definire una causale contabile apposita per la gestione dello split payment acquisti utilizzando l’opzione Split Acquisti.

|

|

Per approfondire, vedi la voce causale contabile. |

Esempio di registrazione nel solo registro degli acquisti e versamento separato dell'imposta dovuta

Illustriamo attraverso un esempio la registrazione di una fattura di acquisto split payment con questa modalità operativa.

Registrazione con doppia annotazione nel registro degli acquisti e delle vendite

1. Prerequisiti: codice IVA e causale contabile

Prima di registrare le fatture di acquisto soggette a split payment, con questa modalità operativa, è necessario:

- creare specifici codici IVA

Si consiglia di creare codici IVA dedicati in modo da avere nella stampa del registro riepilogativo IVA un' immediata rilevanza e separazione di queste registrazioni.

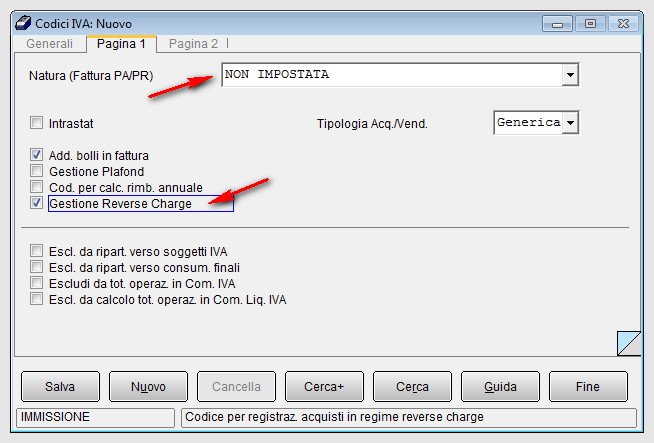

I codici IVA utilizzati per la registrazione con il meccanismo della doppia annotazione devono avere selezionata l’opzione Gestione Reverse Charge ma la Natura (Fattura PA/PR) non deve essere N6

|

- creare specifiche causali contabili

Occorre definire una causale apposita utilizzando le opzioni Acquisti in regime di Reverse Charge e Split payment su Reg. Vendite della pagina Opzioni.

Si consiglia di creare appositi sezionali IVA per annotare la fattura di acquisto e la relativa autofattura, così da separare in modo chiaro le autofatture dalle fatture emesse e mantenere agevolmente una numerazione congruente.

Quando si esegue la registrazione delle fatture di acquisto soggette a split payment con questa modalità operativa, non è necessario definire lo specifico sottoconto da indicare nei Dati Sandard#2 della configurazione (Split Acq.), in quanto non utilizzato nella doppia annotazione.

2. Esempio di registrazione con doppia annotazione nel registro degli acquisti e delle vendite

Illustriamo attraverso un esempio la registrazione di una fattura di acquisto split payment eseguita con la doppia annotazione.

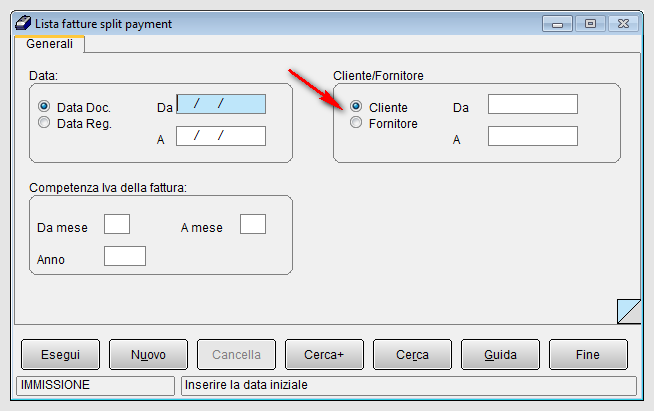

Lista fatture split payment

Questa stampa, presente nel menù Contabilità/Stampe di SIGLA®, fornisce un report con la lista delle fatture soggette a split payment attive (vendite) o passive (acquisti) a seconda del filtro Cliente/Fornitore selezionato.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

|

Per approfondire, vedi: Manuale Utente: Split Payment. |

Bibliografia

Voci Correlate

Causale Contabile

Configurazione

Reverse Charge

Tabel/Tabelle Contabilità