Differenze tra le versioni di "Esempio nota di credito Reverse Charge"

(→{{Livello1}} Esempio di registrazione nota credito in Reverse Charge) |

m (una versione importata) |

(Nessuna differenza)

| |

Versione attuale delle 18:48, 10 apr 2020

![]() Nelle ipotesi di nota di credito emessa a storno di una fattura di acquisto registrata con l'applicazione del meccanismo[1] del Reverse Charge il cessionario/committente deve provvedere a rettificare l’importo originariamente annotato nel registro acquisti/vendite.

Nelle ipotesi di nota di credito emessa a storno di una fattura di acquisto registrata con l'applicazione del meccanismo[1] del Reverse Charge il cessionario/committente deve provvedere a rettificare l’importo originariamente annotato nel registro acquisti/vendite.

|

Per approfondire, vedi la voce Operazioni reverse charge. |

| |

Per approfondire, vedi: Legge di stabilità. |

Indice

In SIGLA® è possible la gestione delle operazioni IVA in regime di Reverse Charge attraverso la funzione di immissione Prima Nota IVA in modo semplice e veloce.

Si esegue una registrazione contabile che permette la registrazione su due registri IVA, di vendita e di acquisto, contemporaneamente.

E' necessario definire:

- 1 una causale contabile

- 2 un'aliquota IVA

sono gli elementi necessari per guidare l'operazione in modo automatico ed eseguire gli opportuni adempimenti fiscali.

Definizione della causale contabile NRC

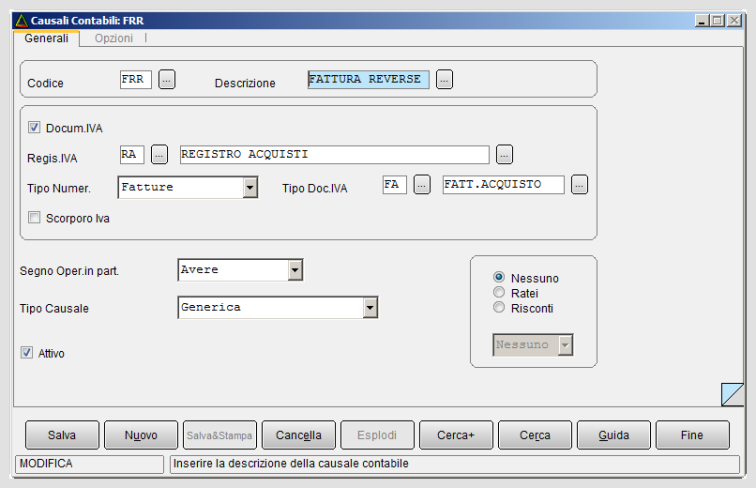

Immettiamo la causale contabile NRC, dal menù Tabel/Tabelle Contabili/Causali Contabili.

Nella pagina Generali è stato inserito il registro IVA acquisti, nella figura, RA. Inoltre è stato selezionato come Tipo Numeratore Nota di Credito. Il segno dell'operazione è Dare.

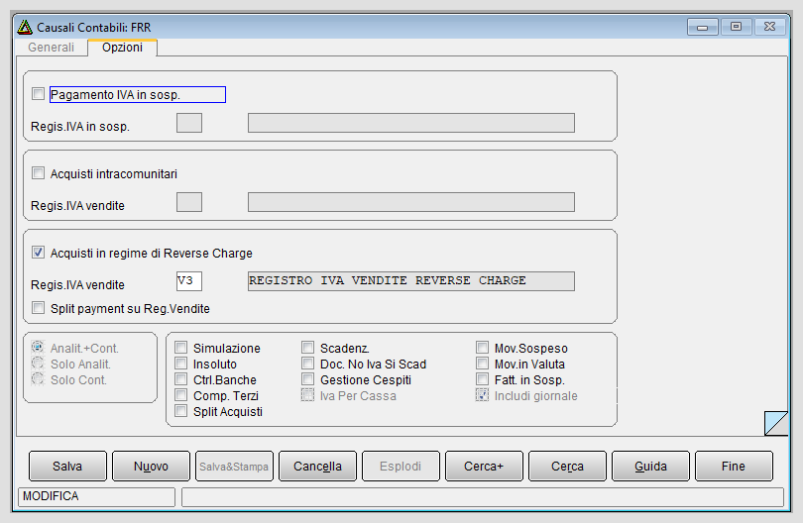

Nnella pagina Opzioni, è consigliabile inserire un registro IVA vendite dedicato V3,vedi figura 2, ed attiviamo l'opzione Acquisti in regime di Reverse Charge.

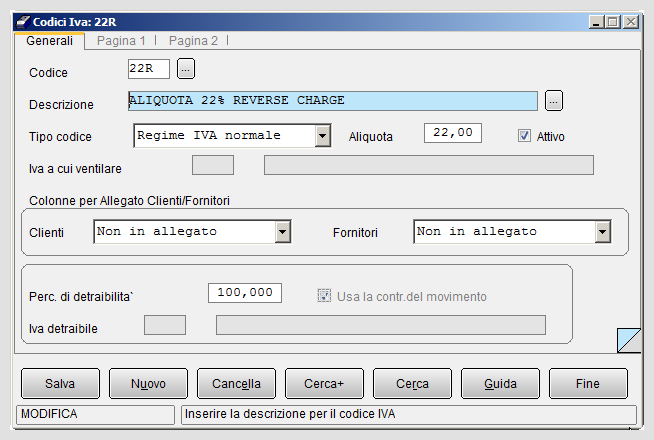

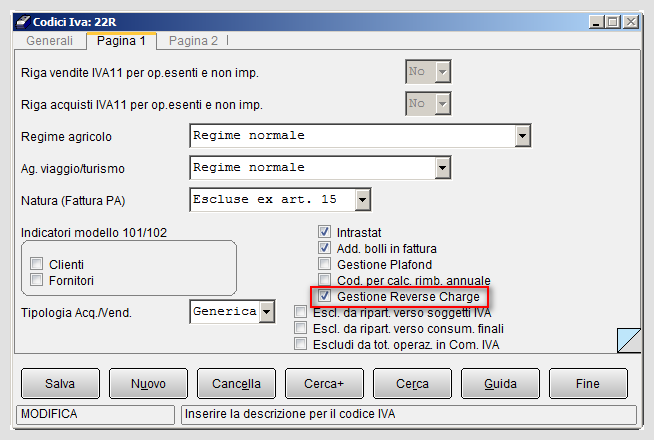

Definizione del codice IVA per operazioni in Reverse Charge

Inseriamo l'aliquota IVA, accedendo al menù Tabel/Tabelle Comuni/Aliquote IVA.

Nella finestra Generali, immettiamo il codice 22R con relativa descrizione ALIQUOTA 22% REVERSE CHARGE. La percentuale 22% è totalmente indetraibile (100%).

Attiviamo l'opzione Gestione Reverse Charge.

Esempio di registrazione nota credito in Reverse Charge

Esempio di registrazione nota credito in Reverse Charge

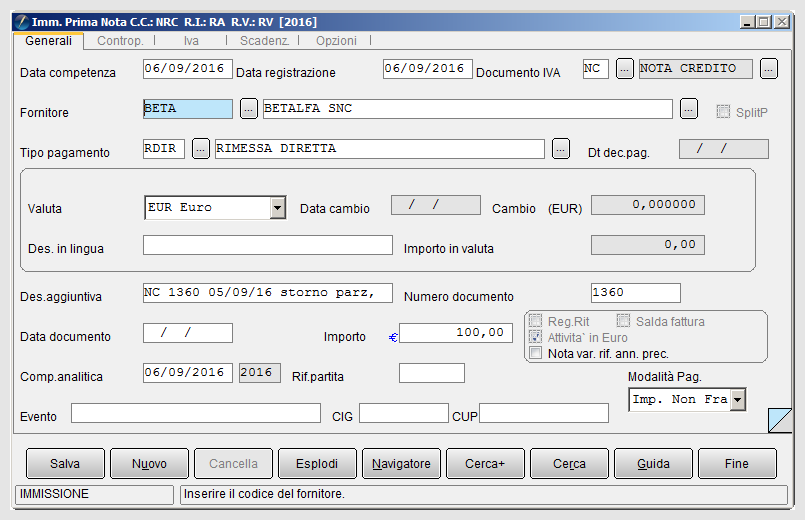

Registriamo una nota di credito del fornitore BETALFA SNC a storno parziale delle fattura di acquisto n. 1350 del 02/09/2016 di Euro 200,00 in regime di inversione contabile.

Per la registrazione della fattura di acquisto è stata utilizzata la causale FRR.

E' indicato il registro IVA degli acquisti RA, il tipo numeratore Fattura e segno Avere.

E' attiva l'opzione Acquisti in regime di Reverse Charge ed è indicato il registro IVA vendite RV

Nella pagina Generali del menù Immissione Prima Nota si riporta la causale contabile NCR, definita in precedenza (vedi figura 2).

Automaticamente compaiono i due registri IVA interessati (RA e V3).

Premiamo il bottone Esegui e si accede alla pagina Generali, dove inseriamo il codice fornitore BETALFA SNC, la data e il numero della nota di credito, l'importo dell'operazione di Euro 100,00 .

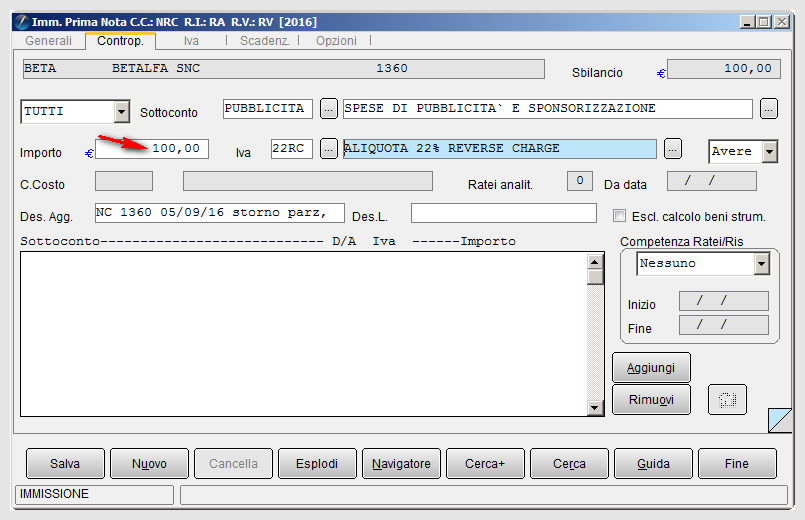

Nelle contropartite è immesso il seguente sottoconto[2]:

SPESE DI PUBBLICITA' per Euro 100,00 con aliquota 22R.

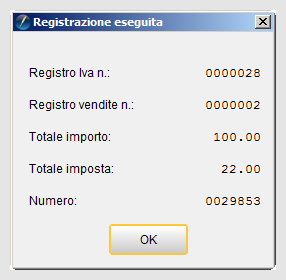

Premiamo il tasto Salva per registrare il movimento. Nella finestra sono presenti i numeratori dei registri IVA acquisto RA e vendita V3.

Stampa liquidazione IVA periodica con operazioni in Reverse Charge

![]() Dal menù Contabilità, alla voce Stampe/Stampe Fiscali procediamo alla stampa dei registri RA e V3 dove vediamo i movimenti IVA interessati nell'esempio.

Dal menù Contabilità, alla voce Stampe/Stampe Fiscali procediamo alla stampa dei registri RA e V3 dove vediamo i movimenti IVA interessati nell'esempio.

|

Per i dettagli vedi la voce Stampa Registri IVA. |

In seguito è possibile eseguire la stampa della liquidazione IVA periodica e in quella annuale, dove è possibile osservare i dati relativi all'operazione nota di credito in Reverse Charge nelle sezioni "di cui acquisti in reverse charge" e "di cui vendite in reverse charge".

|

|

Per i dettagli vedi la voce Liquidazione Periodica IVA. |

|

|

Per i dettagli vedi la voce Liquidazione annuale IVA. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Note

- ↑ Il meccanismo fiscale del Reverse Charge riguarda le operazioni di acquisto, nelle quali gli adempimenti per il versamento dell'imposta IVA passano in capo al cessionario (acquirente) anziché al cedente (o fornitore), come previsto dall'art. 17 DPR 633/72.

- ↑ I sottoconi utilizzati nell'esempio, sono puremente illustrativi.

Bibliografia

Voci correlate

Aliquota IVA

Causale contabile

Liquidazione IVA