Acquisizione delle fatture ricevute da San Marino

Indice

Introduzione

Con il decreto 21 giugno 2021 ed il Provvedimento del Direttore dell’Agenzia delle Entrate del 5 agosto 2021, è stato definito il quadro normativo che disciplina ai fini IVA i rapporti di scambio tra la Repubblica italiana e la Repubblica di San Marino ed i conseguenti obblighi di fatturazione elettronica.

|

Specifiche

Le fatture elettroniche che si ricevono da San Marino possono essere:

- Assoggettate ad un’aliquota iva

In questo caso si tratta di una normale fattura di acquisto da registrare con i metodi consueti sul registro IVA acquisti.

- NON assoggettate ad una aliquota iva ma con natura N3.1 – non imponibili – esportazioni

In questo caso la fattura va integrata e quindi registrata sia sul registro acquisti che quello vendite tramite una causale reverse charge. In fase di acquisizione contabile questo tipo di fatture devono essere trattate in modo diverso da solito quando si sceglie il codice IVA.

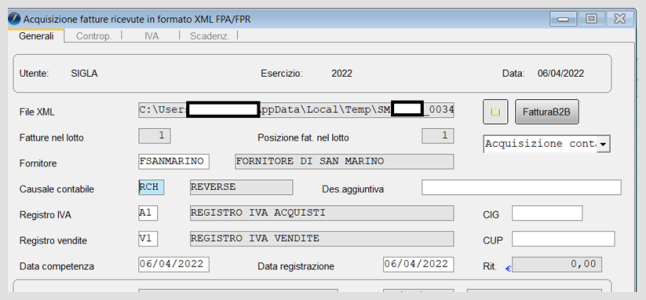

Acquisizione contabile di una fattura di San Marino NON assoggettata ad una aliquota iva con natura N3.1 non imponibile

|

Per approfondire, vedi la voce Acquisizione fatture passive PA/XML. |

Condizioni di abilitazione

Le condizioni che abilitano l' acquisizione una fattura di San Marino sono:

- la causale contabile: l'uso di una causale contabile abilitata alla registrazione delle fatture in regime di reverse charge, come quelle delle figure seguenti.

|

Per i dettagli vedi la voce Operazioni in reverse charge. |

- il fornitore: l'uso di un fornitore con attiva l'opzione Transfront e l' indicazione di un codice stato estero con codice SM nel campo ISO 3166-1.

Passaggi operativi

Una volta ricevuta la fattura, si effettua l'acquisizione del documento dall'apposita funzione Acquisizione Fat.Pas. FatturaPA XML presente nel menù Contabilità di SIGLA®.

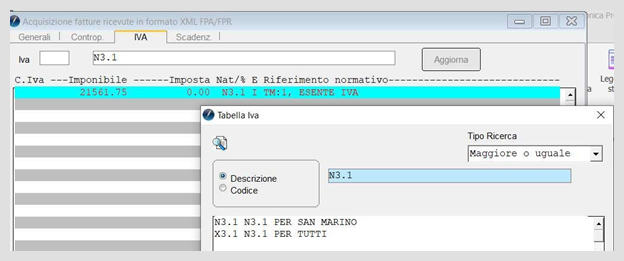

Acquisito l’XML, quando nella pagina IVA si seleziona una riga rossa per la scelta del codice IVA, il programma propone i codici IVA che hanno la stessa natura/aliquota della riga. Quindi poiché in questo caso si tratta di fatture di fornitori san marinesi con natura N3.1, si ottiene una selezione dei codici IVA con natura N3.1 come nell'esempio mostrato nella figura seguente.

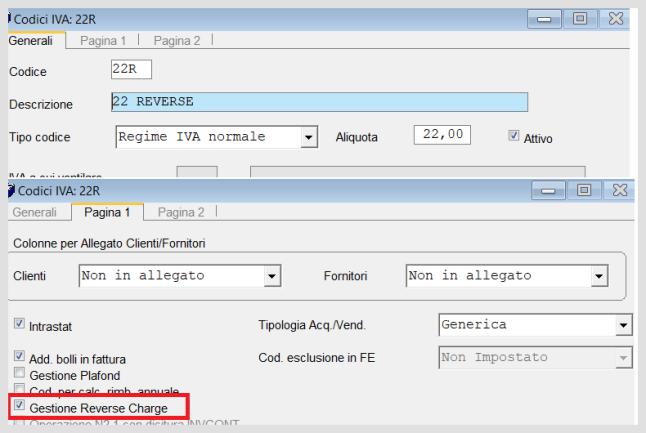

Per registrare questo tipo di fattura pero' va usato un codice IVA in reverse charge con l'aliquota necessaria all'integrazione; pertanto è necessario chiudere la finestra di ricerca proposta e inserire direttamente nel campo IVA il codice iva corretto, per esempio un codice IVA reverse charge con aliquota al 22% che nel caso nell'esempio proposto ha codice 22R.

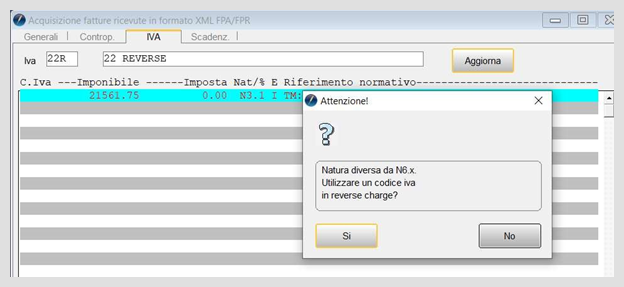

Immesso il codice e premuto il tasto Aggiorna si ottiene il messaggio mostrato in figura, che può essere forzato rispondendo SI:

Alla pressione del tasto Esegui si ottiene l'apertura della finestra di immissione prima nota IVA gia' compilata per la registrazione, come da procedura operativa prevista per l’acquisizione contabile.

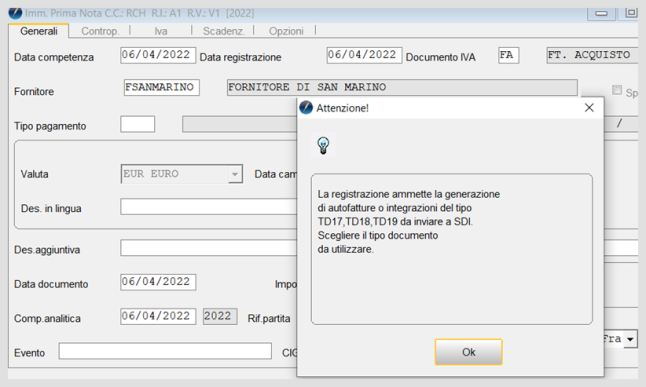

Al momento della pressione del bottone Salva viene proposta la scelta del tipo documento di integrazione per l'invio a SdI.

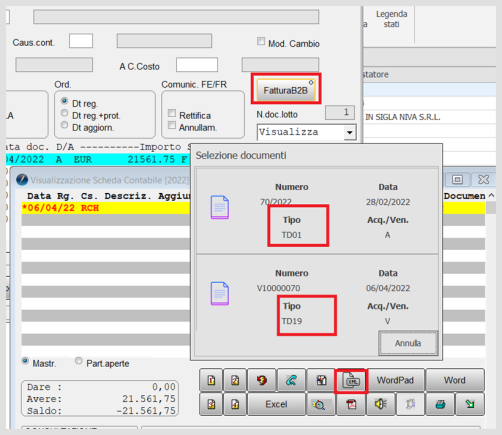

Dopo il trasferimento a FEP, la visualizzazione dei file XML associati alla fattura da SIGLA® mostrerà sia il TD01 ricevuto che il TDXX d’integrazione inviato.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Voci correlate

Anagrafica clienti e fornitori

Causale contabile

Gestione documenti

Configurazione

Tabella Aliquote IVA