Analisi di verosimiglianza Manuale utente

[ ![]() ] La funzione permette di eseguire alcuni dei criteri campionari usati in fase di revisione contabile. In particolare permette di eseguire l’analisi di verosimiglianza secondo le leggi di Benford.

] La funzione permette di eseguire alcuni dei criteri campionari usati in fase di revisione contabile. In particolare permette di eseguire l’analisi di verosimiglianza secondo le leggi di Benford.

La legge di Benford descrive la probabilità che un numero presente in una certa raccolta di dati reali (fra cui i dati contabili e/o di magazzino) contenga una certa cifra in una certa posizione.

Per esempio, la frequenza che “1” sia la prima cifra di un qualsiasi numero di questa tipologia di dati è secondo la legge di Benford il 30,1% dei casi.

Indice

Formule di probabilità

Formule di probabilità

In termini matematici la probabilità che n sia la prima cifra di un numero qualsiasi dell’insieme di dati scelto è :

|

P(n) = log10(1 + 1 / n) Dove n = {1,2,3,4,5,6,7,8,9 } |

Le probabilità teoriche di ogni cifra così calcolate sono riassunte dalla seguente tabella:

| Cifra n | Benford P(n) % |

|---|---|

| 1 | 30,10 |

| 2 | 17,61 |

| 3 | 12,49 |

| 4 | 9,69 |

| 5 | 7,92 |

| 6 | 6,69 |

| 7 | 5,80 |

| 8 | 5,12 |

| 9 | 4,58 |

Dalla formula precedente si possono dedurre dei corollari che permettono di estendere il calcolo della probabilità anche alle cifre successive dei numeri presi in esame.

In generale l’insieme delle transazioni contabili o di magazzino sono collezioni di dati che rispettano le leggi di benford.

Di conseguenza anche sottoinsiemi scelti casualmente, abbastanza grandi, che non abbiano limiti superiori o inferiori prefissati rispetteranno, seppure con un certo grado di approssimazione, le leggi di Benford.

Come esempio significativo riportiamo la statistiche del fisco americano circa le dichiarazioni dei redditi del 1996 relative ad alcuni stati.

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

|---|---|---|---|---|---|---|---|---|---|

| Benford | 30,10% | 17,61% | 12,49% | 9,69% | 7,92% | 6,69% | 5,80% | 5,12% | 4,58% |

| Corrette | 30,5% | 17,8% | 12,6% | 9,6% | 7,8% | 6,6% | 5,6% | 5,0% | 4,5% |

| Non corrette | 0% | 1,9% | 0% | 9,7% | 61,2% | 23,3% | 1,0% | 2,9% | 0% |

Funzioni disponibili

L’analisi di verosimiglianza proposta verifica che i documenti contabili o di magazzino (bilancio, giornale contabile, valorizzazioni di magazzino, ecc) prodotti da dati reali di una qualsiasi contabilità (Generale/IVA e/o di magazzino)[1] contengano numeri che con una certa approssimazione statistica seguono le leggi di Benford elencate in precedenza.

In questo senso sono rese disponibili le funzione di estrazione seguenti :

Si precisa che in generale trattandosi di leggi empiriche la mancata verosimiglianza è normalmente usata per approfondire i dettagli della movimentazione, alla ricerca di possibili errori o altre “perturbazioni” volute o meno che possono avere alterato i dati esaminati.

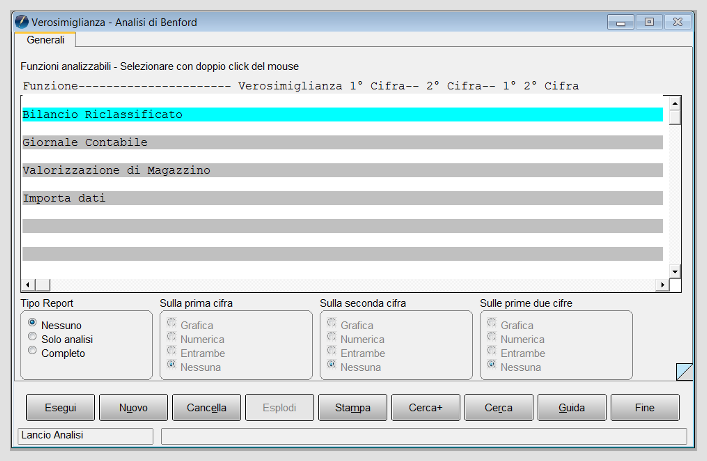

Ambiente di selezione

La funzione è accessibile dal menù Servizi/Analisi Verosimiglianza.

L’analisi è svolta in varie forme selezionabili tramite le opzioni del riquadro Tipo report:

- Nessuno Non esegue nessuna stampa. Si ottiene solo la valutazione di verosimiglianza per le varie cifre.

- Solo analisi Si ottiene la valutazione di verosimiglianza per le varie cifre e a scelta un report per ogni tipo di analisi.

- Completo Si ottiene valutazione di verosimiglianza per le varie cifre, la stampa in dettaglio, secondo la funzione scelta, dei dati su cui l’analisi è eseguita e il report con i risultati per ogni tipo di analisi.

Esempio per la scelta Nessuno nel riquadro Tipo Report:

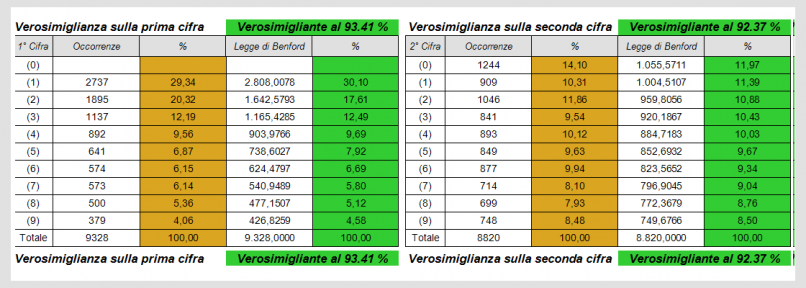

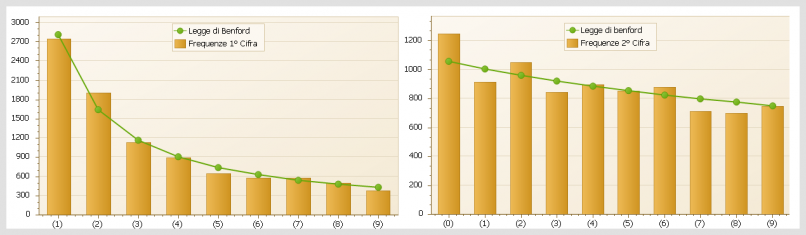

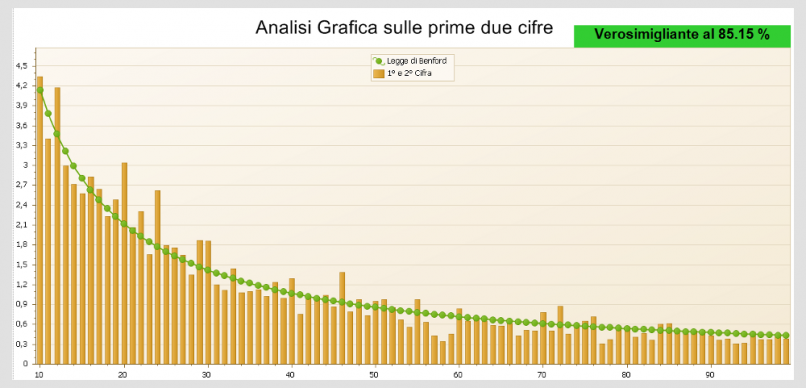

Le percentuali mostrate forniscono lo scostamento totale fra i dati rilevati e la i dati teorici previsti secondo le leggi di Benford.

L’insieme totale dei dati contabili (tutti i movimenti) così come quello dei dati di magazzino, in una installazione reale, dovrebbe fornire percentuali di verosimiglianza maggiori dell’80%.

Selezioni parziali dell’insieme dei dati scelto sufficientemente grandi e senza limiti numerici inferiori o superiori potrebbero mostrare percentuali inferiori, ma all’aumentare dei dati scelti dovrebbero mostrare la chiara tendenza a divenire maggiori dell’80%.

|

Per ognuna delle tre analisi è anche possibile ottenere un report di stampa sia numerico che grafico da cui le percentuali mostrate sono ricavate. Il report si ottiene con le selezioni “Solo Analisi” o “Completo”.

Per indicare il tipo di report da stampare si deve agire tramite i riquadri Sulla prima cifra, Sulla seconda cifra, Sulle prime due cifre.

- Grafica: rappresenta graficamente le occorrenze reali rilevate e quelle teoriche evidenziando lo scostamento fra le due curve.

- Numerica: mostra le tabelle contenenti i dati finali reali rilevati e quelli teorici calcolati evidenziando lo scostamento in percentuale.

- Entrambe: mostra le due funzioni precedenti.

- Nessuna: non stampa il report.

Di seguito diamo un esempio di stampa per le scelte di default che prevedono Entrambe riferito alla prima e alla seconda cifra e Grafica per le prime due cifre.

|

Bilancio Riclassificato

Selezionando questa voce si ottiene la richiesta del tipo di classificazione da analizzare.

|

Giornale contabile

Selezionando questa voce si ottiene la richiesta dell’intervallo dei dati da analizzare.

La selezione propone come intervallo la data di ultima stampa del giornale bollato come data iniziale e la data di fine esercizio dell’ultimo esercizio creato.

La selezione comprende anche i movimenti già stampati compresi nell’intervallo selezionato e si uniforma alle impostazioni in Configurazione.

Di conseguenza se il giornale è stampato per esercizio la selezione di dati è comunque limitata all’esercizio di posizionamento (menù Eser).

Valorizzazione di magazzino

Selezionando questa voce si ottiene la richiesta dell’intervallo dei dati da analizzare. L’estrazione dei dati da analizzare è ottenuta dall’ambiente standard di valorizzazione di magazzino come illustrato dalla figura seguente.

Importa dati

Lo scopo della funzione è quello di permettere la valutazione di insiemi di dati esterni contenuti in un file ASCII di tipo testo.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

|

E’ ammessa la separazione decimale con i simboli “.” “,” e i segni “+” “-“ . Esempio del contenuto di un file per l’importazione:

| 100,00 | 18.380,01 | 1.991,49 | 74.070,88 |

| + 59.320,82 | - 129.019,65 |

| 7.308,86 |

| 46.380,00 |

| 349,40 |

| 68.071,94 |

| 17.811,35 |

| 13.804,05 |

| 1.275,07 |

| 15.808,35 |

| 2.727,38 |

| 5.931,86 |

| 5.697,50 |

| 20.420,90 |

| 25.536,00 |

| 55.494,86 |

| 12.448,75 |

| 3.492,36 |

| 22.445,95 |

| 1.809,01 |

| 52.997,87 |

| 2.188,70 |

| 12.824,94 |

| 5.900,78 |

| 3.431,80 |

| 7.831,11 |

| 3.789,51 |

| 10.360,61 |

| 1.158,00 |

| 11.603,00 |

| 11.758,07 |

| 54,00 |

| 3.388,29 |

| 11.682,33 |

| 3.780,71 |

| 946,59 |

| 11.575,74 |

| 10.741,11 |

| 7.166,54 |

|

Per approfondire, vedi: Capitolo 24: Analisi Verosimiglianza. |

Note

- ↑ Ovvero in termini statistici una lista naturale intermedia, che contenga una quantità sufficiente di numeri abbastanza grandi, e che non abbia limiti superiori o inferiori prefissati.

Bibliografia

Voci correlate

Configurazione

Bilancio riclassificato

Stampa brogliaccio contabile

Stampa valorizzazione di magazzino