Comunicazione Dati Liquidazioni periodiche IVA

L’obbligo di presentazione della Comunicazione è stato istituito per i soggetti passivi IVA in applicazione delle disposizioni contenute nell’art. 21-bis, del decreto legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, introdotto dall’art. 4, comma 2, del decreto legge 22 ottobre 2016, n. 193, convertito, con modificazioni, dalla legge 1° dicembre 2016, n. 225.

Nel modello predisposto dall’Agenzia delle Entrate sono indicati i dati riepilogativi delle liquidazioni periodiche dell’imposta e deve essere presentato entro l’ultimo giorno del secondo mese successivo a ogni trimestre, con l’eccezione del secondo trimestre, il cui invio deve avvenire entro il 16 settembre.

La trasmissione deve essere effettuata esclusivamente in via telematica, direttamente dal contribuente o tramite un intermediario abilitato.

I prerequisiti per ottenere una corretta elaborazione della Comunicazione sono:

- Compilazione della tabella Variazione credito IVA.

La Comunicazione prevede di indicare separatamente il credito infrannuale (risultante da precedenti liquidazioni dello stesso anno) da quello dell’anno precedente (risultante dalla dichiarazione dell’anno precedente).

- Corretta impostazione dei codici IVA

Nella pagina Pagina1 della tabella dei Codici IVA è presente l'opzione Escl. Da calcolo tot. Operaz. In Com.Liq.IVA, che per default si presenta disattiva.

Se l'opzione viene abilitata, il codice IVA in oggetto viene escluso dal calcolo del totale operazioni attive e del totale operazioni passive nella Comunicazione.

- Stampa in forma definitiva delle liquidazioni periodiche dei mesi o del trimestre oggetto di comunicazione.

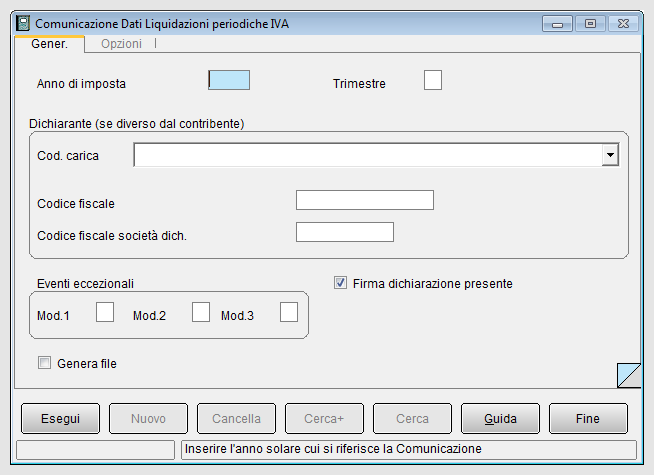

Nella pagina Generali occorre compilare i campi:

- Anno di Imposta: l'anno di riferimento dell'imposta;

- Trimestre: il trimestre di riferimento della dichiarazione.

I dati nel riquadro Dichiarante devono essere valorizati soltanto nel caso in cui il dichiarante (colui che sottoscrive la comunicazione) sia un soggetto diverso dal contribuente cui si riferisce la comunicazione.

Vediamo nel dettaglio le altre informazioni presenti sulla finestra operativa:

- Cod. carica: permette di indicare il codice di carica del dichiarante, scegliendolo tra quelli indicati nelle istruzioni di compilazione del modello rilasciate dall'Agenzia dll'Entrate.

- Cod. fisc.: permette di inserire il codice fiscale del dichiarante persona fisica che sottoscrive la dichiarazione.

- Cod. fisc. soc. dich.: permette di inserire il codice fiscale della società dichiarante nelle ipotesi in cui il dichiarante sia una società che presenta la comunicazione IVA per conto di un altro contribuente.

L’opzione Firma dichiarazione serve per indicare nel file per l’invio telematico che sulla stampa della Comunicazione è stata apposta la firma autografa del contribuente o del dichiarante.

Nel riquadro Eventi eccezionali occorre indicare, per ciascuna liquidazione comunicata, se in tale periodo si è usufruito di agevolazioni fiscali previste da particolari disposizioni emanate a seguito di calamità naturali o altri eventi eccezionali.

L’opzione Genera file deve essere selezionata se si intende generare il file per l’invio telematico della comunicazione.

|

{kind=link}

Nella pagina Opzioni della finetra operativa possono essere immessi i dati dell’intermediario incaricato della trasmissione del file per conto del contribuente.

Se viene valorizzato il campo Codice fiscale dell’intermediario, anche i campi Data e Firma diventano obbligatori.

|

|

Per approfondire, vedi la voce Liquidazione Periodica IVA. |

|

Per approfondire, vedi: Comunicazione Liquidazioni IVA. |

Bibliografia

Voci correlate

Liquidazione annuale IVA

Modulo contabile