Metodi di rilevazione dell'utile d'esercizio del bilancio riclassificato

Indice

Prerequisiti

Prerequisito per la rilevazione dell’utile d’esercizio è l'associazione del sottoconto dell’utile di esercizio ad un codice della classificazione di bilancio nella tabella Sottoconti.

|

Per approfondire, vedi la voce Bilancio Riclassificato. |

I metodi di rilevazione dell'utile d'esercizio

E' possibile rilevare l'utile di esercizio con diverse modalita':

- Metodo 1: sottoconto dell’utile d’esercizio valorizzato in contabilità

- Metodo 2: sottoconto dell’utile esercizio non movimentato dalla contabilità

- Metodo 3: rilevazione automatica

Vediamo nel dettaglio i vari procedimenti.

Metodo 1: sottoconto dell’utile d’esercizio valorizzato in contabilità

Supponiamo di avere:

- il sottoconto dell'utile di esercizio UTILE

- associato alla classificazione di bilancio 9999999999

- e di aver effettuato la seguente associazione nella tabella Contenuto Riclassificazioni

Eseguendo la funzione di Estrazione del bilancio riclassificato, il saldo del sottoconto utile d’esercizio UTILE verrà attribuito alla classificazione di bilancio 9999999999 e in fase di stampa, verrà riportato il suo saldo.

Nel caso che il sottoconto dell' utile di esercizio non fosse stato movimentato contabilmente, questo verra' visualizzato a 0 e in questo caso si dovra' procedere a valorizzarlo manualmente nel momento in cui viene eseguita la stampa del bilancio, seguendo il procedimento descritto nel Metodo 2.

Metodo 2: sottoconto dell’utile esercizio non movimentato dalla contabilità

Supponiamo di avere:

- il sottoconto dell'utile di esercizio UTILE

- associato alla classificazione di bilancio 9999999999

- e di aver effettuato la seguente associazione nella tabella Contenuto Riclassificazioni

Presumiamo che il sottoconto dell’utile in contabilità non abbia movimenti e che quindi, eseguendo la funzione di Estrazione del bilancio riclassificato, il suo saldo sia visualizzato a 0.

Prima di eseguire la stampa sarà possibile valorizzarlo manualmente selezionando la riga corrispondente P A IX.

Sarà sufficiente fare doppio click sulla riga e impostare il valore desiderato, prima di premere il tasto Aggiungi, per aggiornare la riga, e il bottone Salva per confermare la modifica.

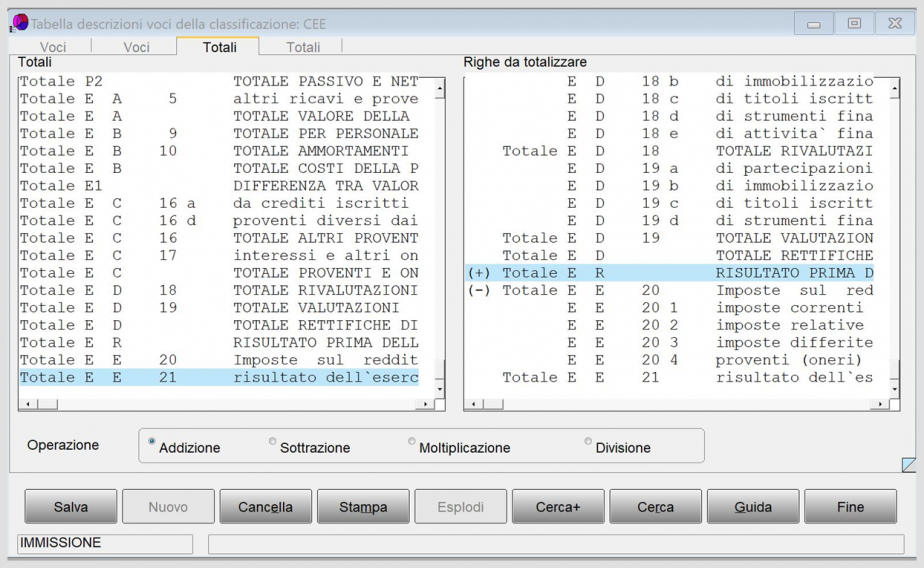

Metodo 3: rilevazione automatica

E’ possibile far rilevare automaticamente il valore dell’utile nella parte economica E E 21.

La voce E E 21 può essere definitiva in due modi:

- di tipo Normale: come esposto nel metodo 1 e metodo 2

- di tipo Totale: associando le formule che confluiscono alla determinazione dell’utile d’esercizio e indicando per ognuna i segni di operazione (calcolato come differenza tra E R – E E 20)

Per cambiare tipologia è necessario agire sulla finestra operativa della funzione Definizione Riclassificazione.

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Occorre prestare particolare attenzione al cambio della tipologia delle voci.

L’esportazione in XBRL e il calcolo degli indici proattivi per analisi del rischio si basano anche sulla loro natura. Poche voci come la E E 21 posso essere gestite sia Normali che Totali. Consultare il manuale operativo cap 5.11.pdf per i dettagli dei calcoli effettuati per il rischio di impresa.

|

Per i dettagli vedi la voce Indicatori del rischio d'impresa. |

Bibliografia

Voci correlate

Applicazione (menù)

Causali contabili

Configurazione

Modulo contabile

Piano dei conti