Gestione IVA OSS

Indice

Introduzione

Dal 1 Luglio 2021 è entrato in vigore il nuovo regime opzionale OSS, che riguarda gli operatori che effettuano vendite di beni o servizi verso consumatori privati europei oltre la soglia di 10.000 euro.

L’adesione al regime IVA OSS rappresenta una misura di semplificazione, in quanto gli operatori economici che optano per questo regime non sono tenuti ad identificarsi ai fini IVA in tutti gli Stati membri in cui effettuano vendite a consumatori finali di beni e/o servizi, per l’assolvimento degli obblighi di dichiarazione e di versamento dell’imposta dovuta, ma devono presentare un’unica dichiarazione telematica ed effettuare un unico versamento allo Stato italiano, che poi provvedera' a versare il dovuto a tutti gli Stati esteri di appartenenza.

Per fare questo e' stato istituito lo sportello Unico OSS (One Stop Shop) gestito direttamente dall'Agenzia delle Entrate.

La Dichiarazione IVA OSS deve essere compilata e inviata attraverso l'apposito Portale OSS con cadenza trimestrale (entro e non oltre la fine del mese successivo a quello del termine del trimestre di riferimento) indipendentemente dal fatto che siano stati ceduti beni e/o servizi.

Prerequisiti

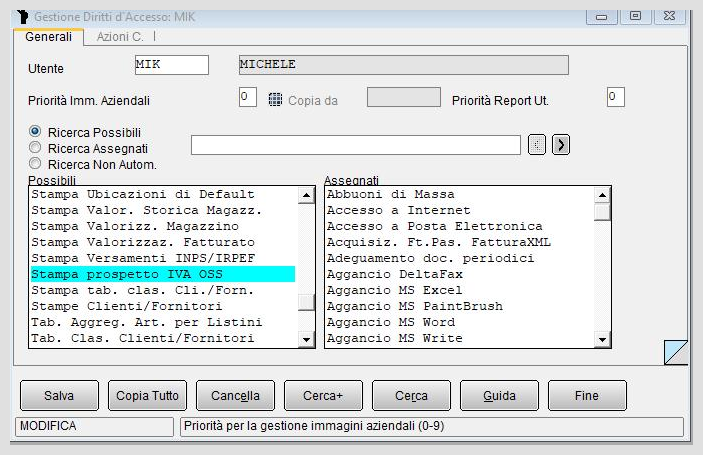

In presenza di Gestione utenti attiva, la funzione Prospetto Riepilogativo IVA OSS si abilita nel menu Contab. di SIGLA® quando viene assegnato l'apposito diritto Stampa prospetto IVA OSS.

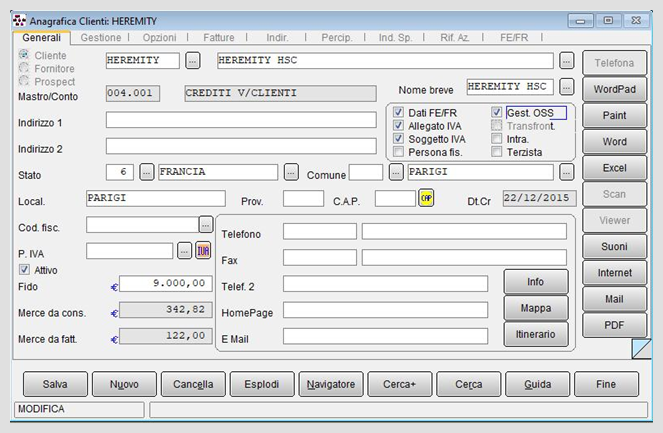

Il regime IVA OSS si attiva per quei clienti privati esteri UE che hanno nell' anagrafica clienti/fornitori attiva l'opzione Gestione OSS.

I suddetti clienti inoltre devono:

- essere Consumatori finali esteri UE ed avere compilato il codice Stato nel rispettivo campo dell'anagrafica clienti/fornitori

- ammettere la contabilizzazione solo su un registro IVA dedicato alla Gestione OSS

- non essere gestiti in valuta

- non avere abilitata la fatturazione elettronica

Dall’AdE viene richiesto di suddividere l’imposta da versare in imposta derivante da cessione di beni da quella derivante dalla cessione di servizi.

Per permettere alla procedura di poter operare in automatico questa suddivisione sarà necessario definire dei tipi documento iva differenziati per la vendita dei beni da quella dei servizi.

|

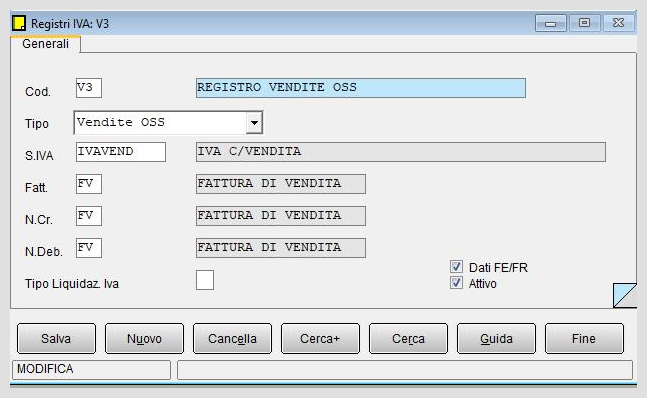

Impostazioni per la cessione di beni in regime OSS

In SIGLA® è necessario definire:

- un registro IVA dedicato alle vendite OSS

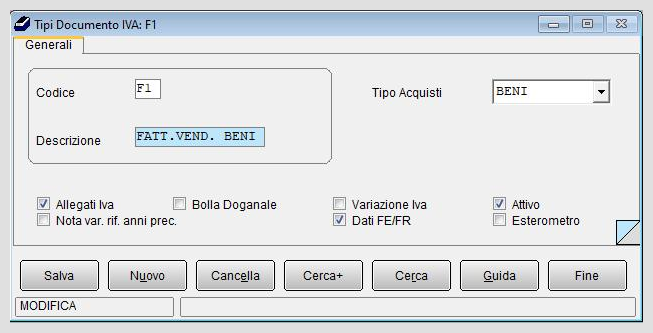

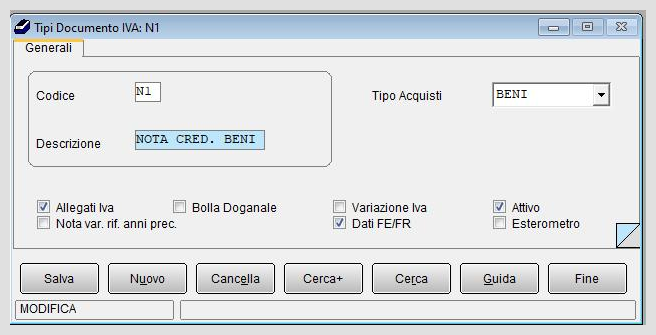

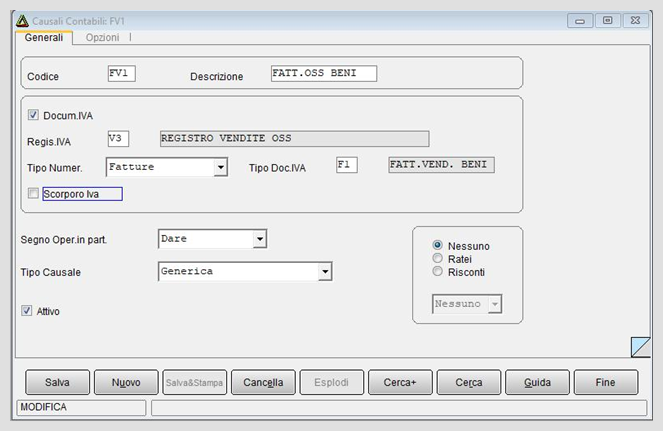

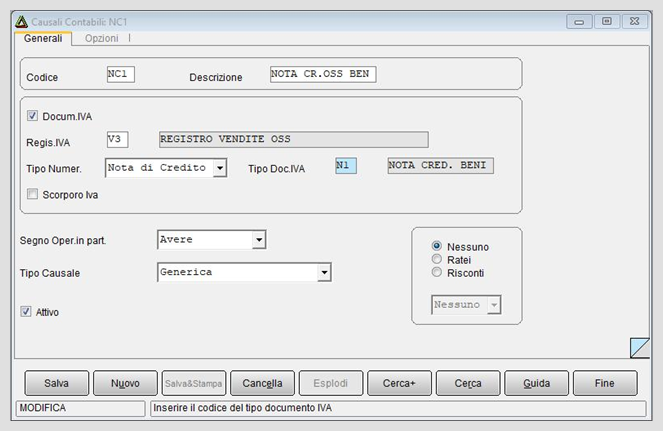

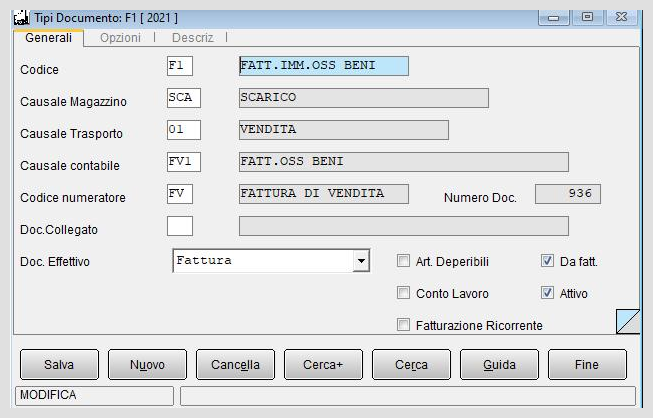

- un tipo documento IVA di tipo fattura per la vendita di beni in regime OSS

- un tipo documento IVA di tipo nota di credito per la vendita di beni in regime OSS

- una causale contabile di tipo fattura associata al tipo documento IVA per la cessione di beni e al registro IVA vendite OSS

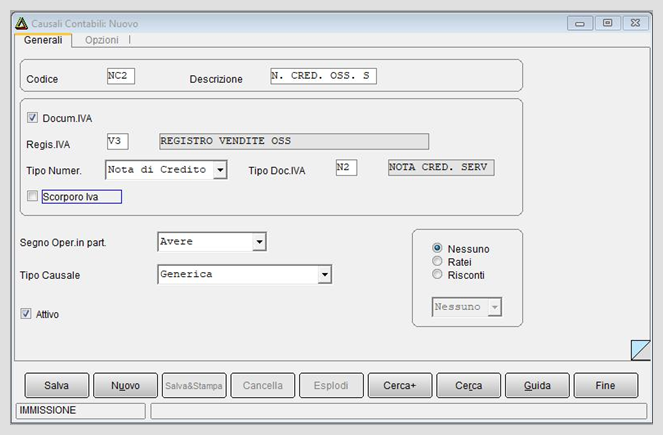

- una causale contabile di tipo nota di credito associata al tipo documento IVA per la cessione di beni e al registro IVA vendite OSS

- un tipo documento fattura la cui contabilizzazione utilizza l'apposita causale contabile associata al tipo documento IVA per la cessione di beni e al registro IVA dedicato alle vendite OSS

- un tipo documento nota di credito la cui contabilizzazione utilizza l'apposita causale contabile associata al tipo documento IVA per la cessione di beni e al registro IVA dedicato alle vendite OSS

Con queste impostazioni i movimenti contabili, emessi in SIGLA® a fronte delle vendite di beni effettuate a clienti consumatori finali UE, saranno automaticamente esclusi da tutte le procedure fiscali come la Liquidazione IVA e la Stampa dei registri IVA.

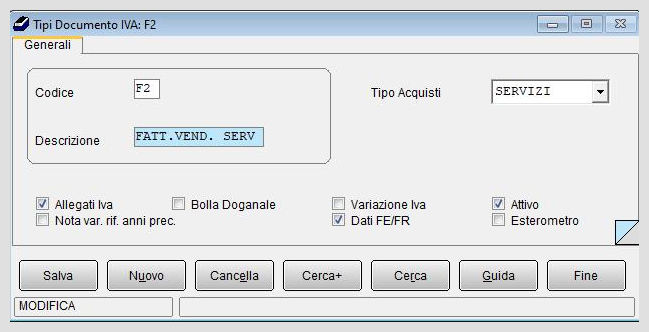

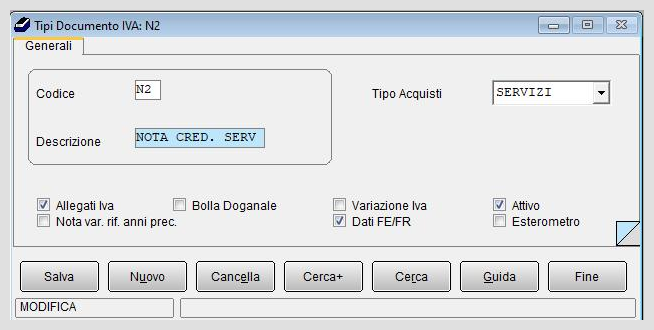

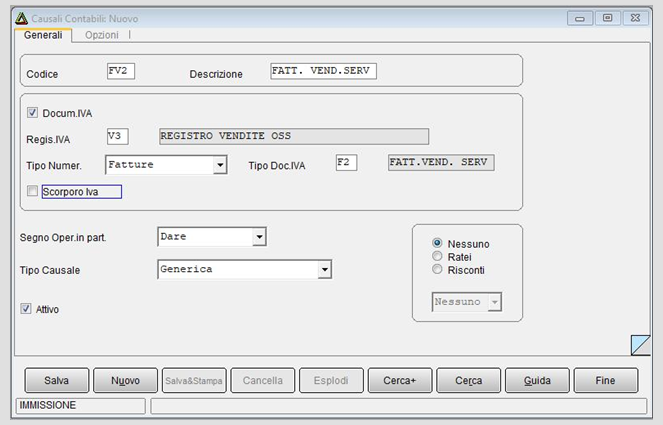

Impostazioni per la cessione di servizi in regime OSS

In SIGLA® è necessario definire:

- un registro IVA dedicato alle vendite OSS

- un tipo documento IVA di tipo fattura per la vendita di servizi in regime OSS

- un tipo documento IVA di tipo nota di credito per la vendita di servizi in regime OSS

- una causale contabile di tipo fattura associata ssociata al tipo documento IVA per la cessione di servizi e al registro IVA vendite OSS

- una causale contabile di tipo nota di credito associata al tipo documento IVA per la cessione di servizi e al registro IVA vendite OSS

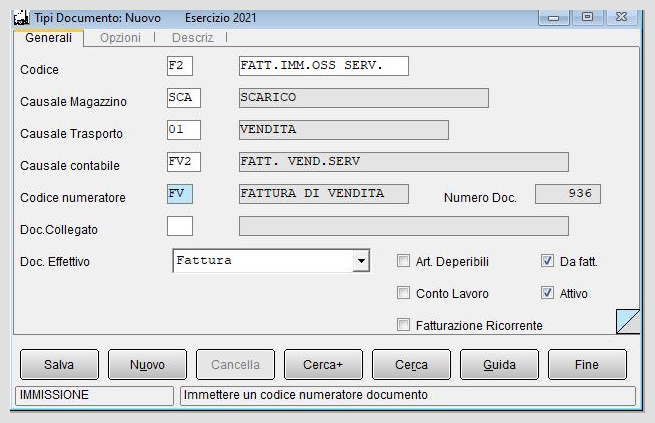

- un tipo documento fattura la cui contabilizzazione utilizza l'apposita causale contabile associata al tipo documento IVA per la cessione di servizi e al registro IVA dedicato alle vendite OSS

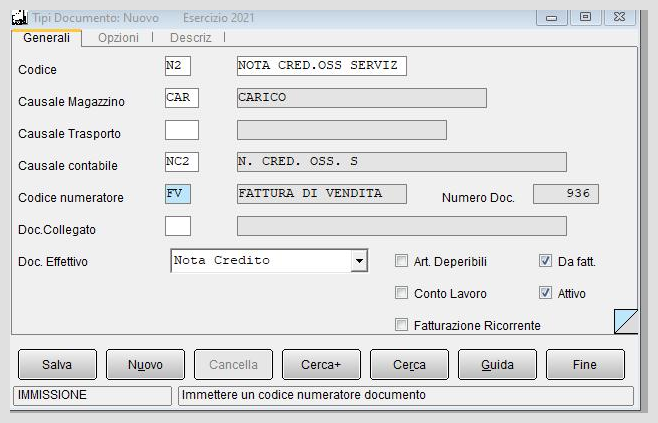

- un tipo documento nota di credito la cui contabilizzazione utilizza l'apposita causale contabile associata al tipo documento IVA per la cessione di servizi e al registro IVA dedicato alle vendite OSS

Con queste impostazioni i movimenti contabili, emessi in SIGLA® a fronte delle vendite di servizi effettuate a clienti consumatori finali UE, saranno automaticamente esclusi da tutte le procedure fiscali come la Liquidazione IVA e la Stampa dei registri IVA.

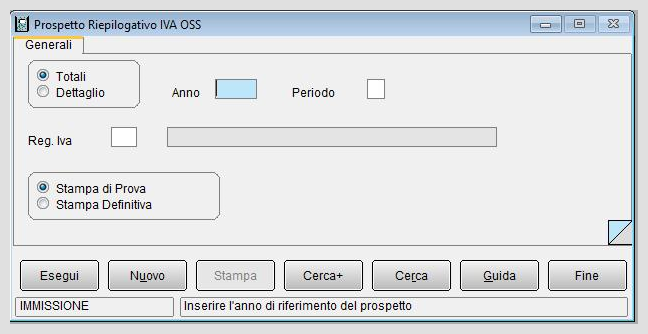

Prospetto Riepilogativo IVA OSS

La funzione Prospetto Riepilogativo IVA OSS si trova tra le voci del menu Contab di SIGLA® e ha lo scopo di mostrare all'operatore le imposte dovute all'AdE, a fronte delle vendite effettuate verso clienti consumatori finali UE, suddivise per nazione.

Vediamola nel dettaglio:

- Anno anno solare a cui la dichiarazione OSS si riferisce

- Periodo inserire il periodo indicando un numero da 1 a 4

Le scadenze per presentare la dichiarazione sono le seguenti:

| Trimestre | Scadenza di presentazione |

|---|---|

| 1° (1 Gennaio - 31 Marzo) | 30 Aprile |

| 2° (1 Aprile - 30 Giugno) | 31 Luglio |

| 3° (1 Luglio - 30 Settembre) | 31 Ottobre |

| 4° (1 Ottobre - 31 Dicembre) | 31 Gennaio |

- Reg.Iva permette di selezionare i documenti del registro iva Vendita OSS indicato. Se il campo non viene valorizzato, la stampa seleziona i documenti inseriti in tutti i registri di tipo Vendita OSS.

- Totali stampa solo i totali riepilogati per Stato UE e Aliquota. Se l’aliquota iva è zero (esente) si mostra il codice iva e per gli imponibili esenti (l’aliquota è zero) un ulteriore dettaglio mostra la legenda dei codici iva e delle relative descrizioni definite nella tabella Codici IVA.

Sono dettagliate inoltre, in un'apposita pagina, le note di credito collegate a fatture riferite a un trimestre diverso da quello di stampa.

La stampa genera un report con riepilogati gli imponibili e le imposte dovute per ogni Stato UE, raggruppate per aliquota, fornendo il totale dell'imposta complessiva dovuta tramite l'invio della Dichiarazione IVA OSS attraverso il portale OSS messo a disposizione dall'Agenzia delle Entrate.

- Dettaglio stampa il dettaglio degli imponibili dei singoli documenti trovati nel periodo ordinati per Stato e codice IVA.

- Stampa di Prova permette la stampa dei periodi ancora non stampati in definitivo.

- Stampa Definitiva stampa e rende definitivi i periodi ancora non stampati con l’opzione Stampa Definitiva.

|

Una volta eseguita la stampa definitiva di un trimestre, non sarà più possibile immettere documenti associati a registri IVA OSS intestati a clienti esteri con gestione OSS attiva per quel periodo. Nel caso si provasse a registrare in prima nota un documento di questo tipo otterremmo un messaggio di alert e non sarà possibile concludere l'operazione.

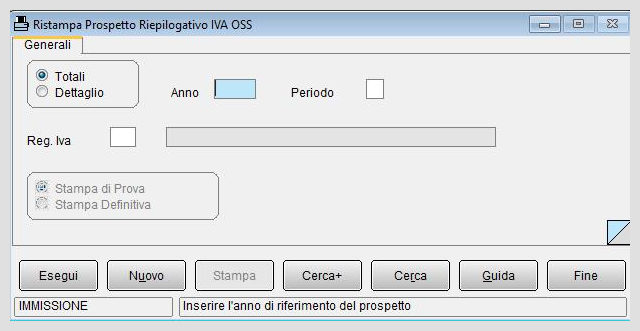

Ristampa Prospetto Riepilogativo IVA OSS

I periodi già stampati con l’opzione Stampa Definitiva possono essere ristampati dal menu' Ristampe Fiscali della Configurazione di SIGLA® attraverso la funzione Ristampa Prospetto Riepilogativo IVA OSS.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

La funzione genera un report identico a quello originario selezionando tutti i documenti stampati in definitiva nel periodo selezionato.

Esempi Applicativi

Vediamo nel dettaglio degli esempi di gestione delle Vendite OSS e come si presenta il Prospetto Riepilogativo IVA OSS.

Immissione fatture di vendita di beni e servizi a clienti esteri UE con gestione OSS attiva

|

Per i dettagli vedi la voce Esempio di immissione di fatture di vendita di beni e servizi a clienti esteri UE con gestione OSS attiva. |

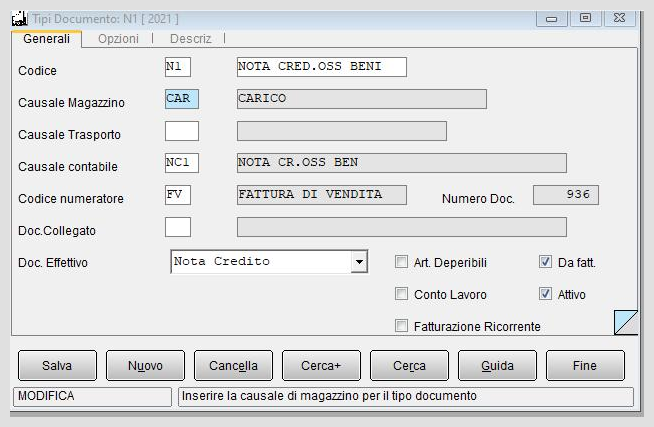

Immissione note di credito a clienti esteri UE con gestione OSS attiva

|

|

Per i dettagli vedi la voce Esempio di immissione di nota di credito a cliente estero UE con gestione OSS attiva. |

Note

Bibliografia

Voci correlate

Modulo contabile

Anagrafica Clienti Fornitori

Causali Contabili

Tipo documento

Registri IVA

Ristampe fiscali