Certificazione di sostituzione/annullamento nel caso di sostituto estinto

Introduzione

Può verificarsi il caso in cui la certificazione venga inviata da un sostituto d’imposta che per varie ragioni non può poi più effettuare l’invio di certificazione di sostituzione e/o annullamento.

Con la Certificazione Unica 2022 relativa ai redditi percepiti nell’anno 2021, l’AdE ha introdotto una particolare casistica per l'emissione di certificazioni di sostituzione/annullamento, nel caso di decesso del sostituto.

Casistica:

Nel caso in cui subentri la morte del sostituto originale, a partire dalla CU2022, l’AdE ha previsto una particolare modalità di presentazione delle certificazioni di annullamento e/o sostituzione che riporti i dati sia del sostituto originale (defunto) che del sostituto subentrante.

Esempio operativo

![]()

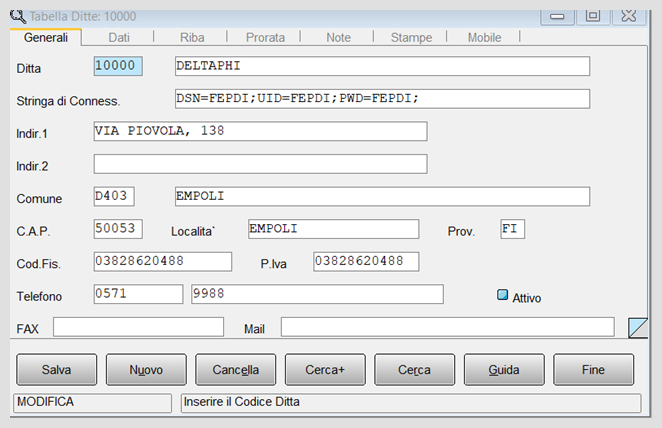

Supponiamo di dover effettuare l’invio di una certificazione di annullamento in seguito al decesso del sostituto.

In questo caso occorrerà mantenere nella tabella ditte i dati identificativi del vecchio sostituto, come mostrato in figura.

In questo modo all’interno della certificazione prodotta saranno presenti i dati fiscali del sostituto estinto.

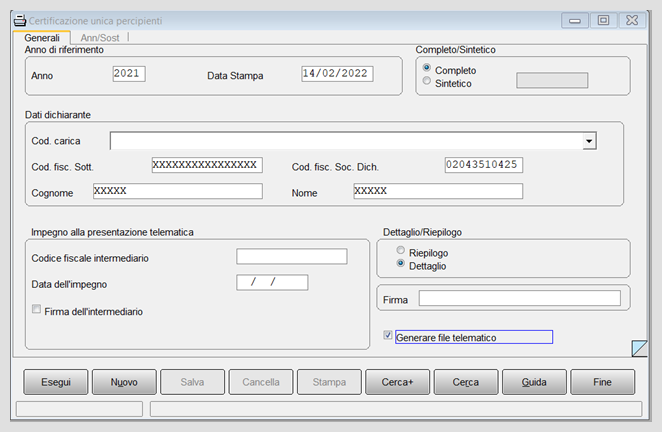

Vediamo adesso nel dettaglio come devono essere impostati i dati della videata di lancio della certificazione unica.

Nella sezione Dati Dichiarante si dovra':

- non indicare alcun codice carica;

- nel campo Cod. fisc. Sott. inserire il codice fiscale del nuovo rappresentante firmatario della comunicazione;

- nel campo Cod. fisc. Soc. Dich. inserire il codice fiscale del nuovo sostituto;

- nei campi Cognome e Nome inserire il cognome e il nome del nuovo rappresentante firmatario, il cui codice fiscale è stato riportato nel campo Cod. fisc. Sott..

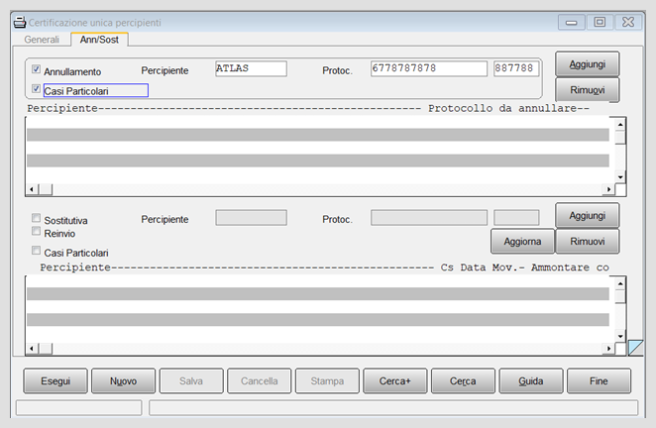

Spostiamoci adesso sulla seconda videata etichettata Ann/Sost.

Dopo aver selezionato Annullamento e indicato il percipiente per il quale si invia la certificazione di annullamento riportando gli estremi del protocollo ricevuto dall’AdE per la certificazione da annullare in seguito al primo invio, occorrerà selezionare la nuova opzione Casi Particolari.

Premendo il tasti Aggiungi i dati della certificazione vengono riportati nella listbox, come mostrato in figura.

Premendo il bottone Esegui otterremo il file telematico da inviare all’AdE e la stampa usuale.

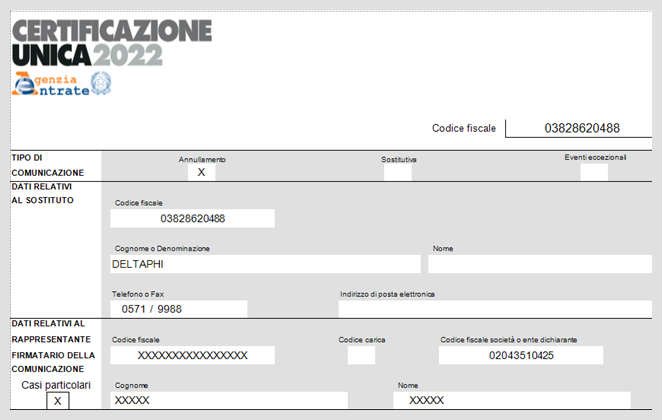

Vediamo nel dettaglio quali particolarità contraddistinguono la stampa di una certificazione di annullamento inviata da un sostituto subentrante in seguito all’estinzione del sostituto originale.

Nella sezione Dati relativi al rappresentante firmatario della comunicazione risulterà barrata la casella Casi particolari il codice fiscale sarà quello del nuovo rappresentante firmatario, mentre il codice fiscale società o ente dichiarante sarà quello del nuovo sostituto d’imposta.

Nella sezione Dati relativi al sostituto verrà invece mantenuto il codice fiscale del sostituto d’imposta defunto.

Nella sezione Dati relativi al datore di lavoro ente pensionistico o altro sostituto d’imposta saranno riportati nel campo Codice fiscale il codice fiscale del sostituto estinto, mentre nel nuovo campo Codice fiscale sostituto subentrante sarà riportato il codice fiscale del nuovo sostituto d’imposta, come mostrato in figura.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

|

Per approfondire, vedi la voce Certificazione Unica. |

Bibliografia

- Definizione di imposta

- Irpef

- Modello 770

- Definizione di percipiente

- Definizione di sostituto di imposta

- Regime dei minimi

- Definizione di tributo

Voci correlate

Anagrafica dei fornitori

Configurazione

Modulo contabile