Ammortamento 140% - II metodo

| |

Per approfondire, vedi: Legge 208/2015. |

![]() In SIGLA® è possibile operare in due modi differenti per poter usufruire dell'agevolazione fiscale dell'ammortamento al 140% riconosciuta per gli investimenti in beni strumentali.

In SIGLA® è possibile operare in due modi differenti per poter usufruire dell'agevolazione fiscale dell'ammortamento al 140% riconosciuta per gli investimenti in beni strumentali.

|

Per i dettagli vedi la voce Aspetti Generali: Ammortamento 140% (Superammortamento). |

Vediamo attraverso gli esempi, i due procedimenti che possono essere seguiti applicando il II metodo di gestione del superammortamento.

Indice

Se nel progamma di Configurazione, pagina Cespiti del menù Applicazione/Contabilità è stata attivata l'opzione Abilita gestione civilistica + fiscale, l'utente può utilizzare alcuni automatismi per la gestione del superammortamento.

Si utilizzano le anagrafiche di un cespite padre e quella di un figlio: lo scopo è evidenziare nella stampa del Registro dei Beni Ammortizzabili (o Libri Cespiti) il superammortamento, anche se la legge non riporta specifiche in merito.

Inserimento Cespite padre

In primo luogo è necessario procedere all'inserimento del nuovo cespite nell'anagrafica: REGISTRATORE DI CASSA del valore di Euro 1.000,00 con aliquota ordinaria del 20% di ammortamento. Il codice del cespite viene attribuito, in automatico, al momento in cui si salvano i dati.

|

Per approfondire, vedi la voce Esempio di acquisto di un cespite. |

Si inseriscono i dati del movimento di acquisto: a data della fattura del fornitore è 31/10/2015 (l'acquisto deve essere avvenuto tra il 15/10/2015 e il 31/12/2016).

Il costo storico e la base ammortizzabile sono pari al prezzo di acquisto del bene strumentale, ovvero Euro 1.000,00.

Si inseriscono i valori pari al 20%. quale aliquota ordinaria degli ammortamenti civili e fiscali. Con il bottone Salva si registrano i dati anagrafici.

Successivamente si inserice, sempre nell'anagrafica, un Cespite figlio, che avrà rilevanza esclusivamente fiscale.

|

|

Per i dettagli vedi la voce Cespite padre e figlio. |

In base alle diverse impostazioni attribuite al cespite figlio, l'utente potrà applicare una differente modalità operativa per la gestione del superammortamento.

Di seguito sono dettagliati l'esempio: A e quello B.

Inserimento Cespite figlio

|

|

Per i dettagli vedi la voce Cespite padre e figlio. |

Modalità A: movimento di incremento di valore

Modalità A: movimento di incremento di valore

E' necessario inserire un cespite figlio, il cui padre è stato acquistato e inserito al 31/10/2015. La funzione di tale cespite è quella di evidenziare l'agevolazione fiscale, di cui gode l'azienda per il superammortamento. Di seguito le due fasi.

Prima Fase: immissione anagrafica del cespite figlio

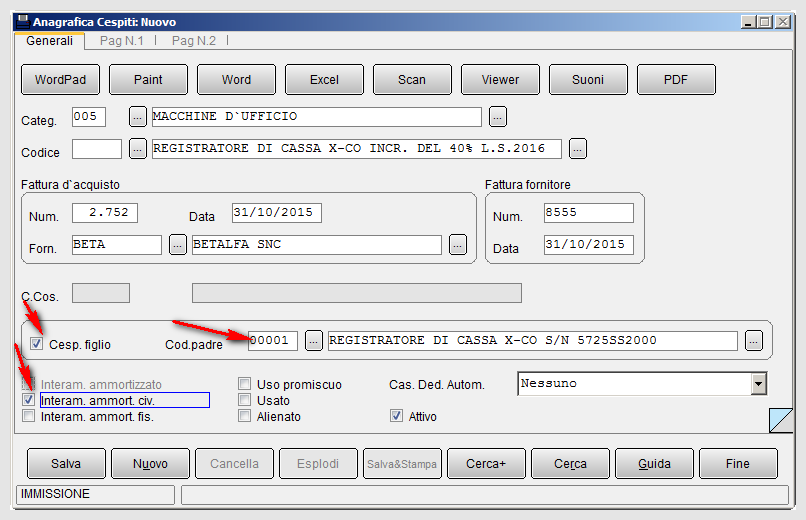

Si immette in anagrafica il cespite figlio, che deve riportare le stesse caratteristiche del cespite padre. Inoltre:

- A-:deve avere abilitata l'opzione Interamente Ammortizzato Civilistico (Interam. Ammort. Civ.), si veda figura 7 ;

- B-:deve avere i valori civili e fiscali pari a zero (campi Costo storico e Base Imponibile),si veda figura 8;

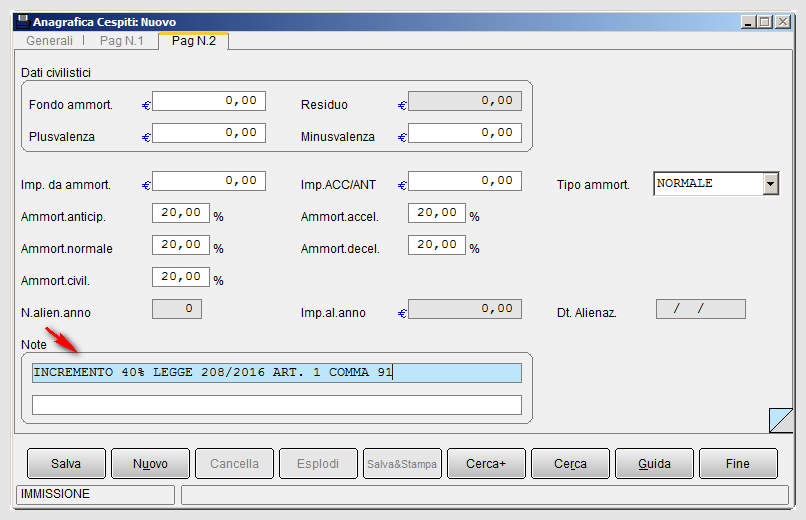

- C-:deve riportare l'annotazione della legge di stabilità applicata per il bonus fiscale, si veda figura 9;

A- Opzione Interamente Ammortizzato Civilistico (Interam. ammort. civ.)

Nella pagina Generali dell'anagrafica, la descrizione del cespite figlio potrà contentere il riferimento alla legge 208/2015, sono riportati i dati della stessa fattura di acquisto e quella fornitore del cespite padre.

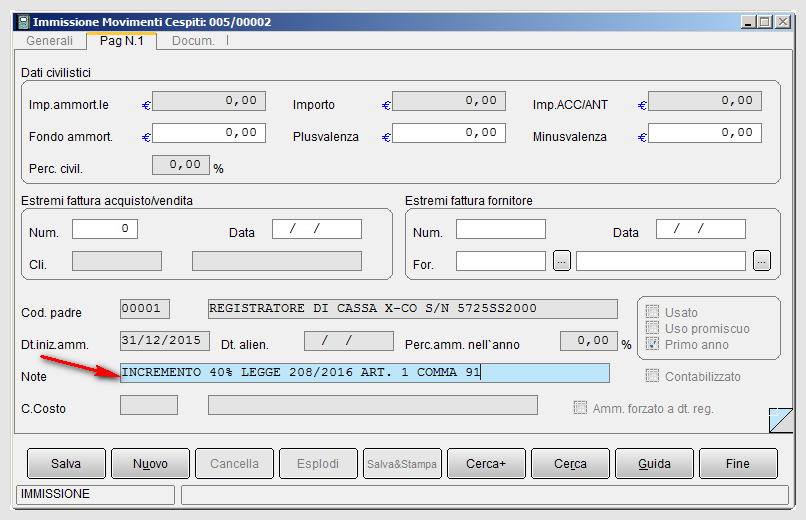

Seconda Fase: movimento di incremento per cespite figlio

Si inserisce un movimento di incremento del valore per il cespite figlio, con i seguenti dati:

- data del movimento di incremento è uguale alla data d'acquisto del cespite padre (esempio: 31/10/2015)

- importo civilistico pari a zero (campo Importo) e importo fiscale pari al 40% (campo Imp. base amm., per Euro 400) del valore del costo storico del cespite padre (Euro 1.000,00).

|

|

Per i dettagli vedi la voce Esempio operativo di superammortamento (140%). |

Il movimento inserito ha rilevanza ai fini fiscali, si inserice, così, una nota relativa alla normativa di riferimento ("Art. 1 Co. 91 L. 208/2015"), affinchè sia segnalato all'interno delle stampe.

|

|

Per approfondire, vedi la voce Immissione e revisione movimenti Cespiti. |

Eseguiamo il calcolo degli ammortamenti, mediante la funzione Simulazione Ammortamenti e vediamo che, fiscalmente, sarà dedotta una quota di ammortamento pari a Euro 140,00 (per il primo anno). Negli esercizi successivi sarà di Euro 280,00.

Per il cespite padre è calcolato l'ammortamento civile e quello fiscale del 10% (percentuali ridotte della metà per il primo anno di ammortamento).

Per il cespite figlio è calcolato l'ammortamento fiscale del 100%.

Nella stampa del registro viene riportato il movimento di incremento.

Modalità B: senza movimento di incremento di valore

Si opera nel menù Cespiti/Anagrafiche Cespiti per immettere un cespite figlio che abbia le stesse caratteristiche del cespite padre (che è il bene strumentale acquisito in data 31/10/2015).

|

|

Per i dettagli vedi la voce Esempio operativo di superammortamento (140%). |

|

|

Per i dettagli vedi la voce Cespite padre e figlio. |

Inoltre il cespite figlio dovrà avere:

- costo storico, pari a zero,

- base ammortizzabile, pari al 40% (Euro 400,00) del valore di acquisto del Cespite padre (Euro 1.000,00)

- valori civilistici, pari a zero

- opzione Interam. ammort. civ. attiva.

E' necessario compilare il campo Note con i riferimenti alla legge di stabilità 2016, di cui l'azienda si avvale per il calcolo dell'ammortamento fiscale.

|

|

Per approfondire, vedi la voce Esempio I metodo di gestione superammortamento (140%). |

La vendita anticipata in presenza di superammortamento

In caso di cessione del bene prima della conclusione del processo di ammortamento, nel determinare la plusvalenza/minusvalenza non si potrà tenere conto della maggiorazione del 40%.

Infatti, nel calcolare la differenza tra il corrispettivo della vendita e il costo non ammortizzato, occorrerà operare una rettifica per i maggiori ammortamenti fiscali dedotti come se questo bonus non fosse esistito, fermo restando le quote di ammortamento già dedotte[1].

La vendita anticipata annulla l’agevolazione

Vendita anticipata con cespite padre/figlio

Se l'utente ha gestito il superammortamento con il secondo metodo senza il movimento di incremento (esempio B), nel caso di vendita anticipata è necessario eseguire il movimento di alienazione del cespite padre.

Per il cespite figlio è necessario abilitare, in anagrafica, le opzioni di alienato e interamente ammortizzato sia dal punto di vista civilistico sia dal punto di vista fiscale.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

|

Per approfondire, vedi: Capitolo 11: Gestione Cespiti. |

Note

- ↑ In pratica si tassano i maggiori ammortamenti dedotti sotto forma di maggiore plusvalenza (o minore minusvalenza).

Bibliografia

Voci Correlate

Anagrafica cespite

Configurazione

Applicazione/Contabilità

Cespite padre e figlio

Modulo cespiti

Registro dei cespiti

Simulazione ammortamenti