Esempio di registrazione Intrastat con IVA totalmente indetraibile

![]() L'utente di SIGLA® può avere l'esigenza di eseguire la registrazione di una fattura intracomunitaria con aliquota IVA totalmente indetraibile.

L'utente di SIGLA® può avere l'esigenza di eseguire la registrazione di una fattura intracomunitaria con aliquota IVA totalmente indetraibile.

| |

Per approfondire, vedi: Detraibilità dell'IVA. |

Indice

Impostazioni iniziali

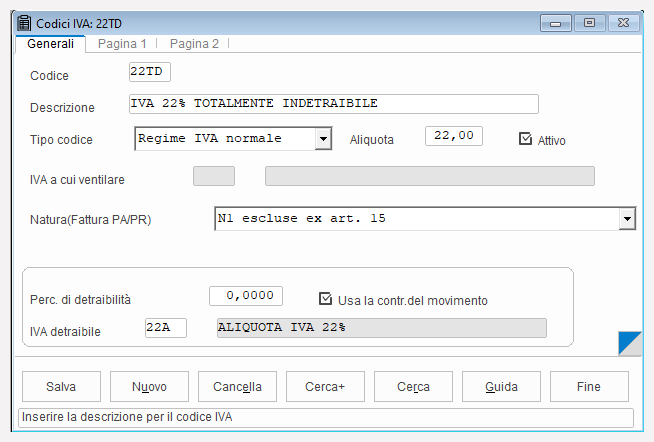

E' necessario per prima cosa procedere alla definizione di un'aliquota IVA totalmente indetraibile e di una causale contabile.

|

Per approfondire, vedi la voce Esempi di immissione aliquota IVA totalmente detraibile. |

Nella tabella Causale Contabile inseriamo i dati per la creazione di una causale necessaria alla registrazione della fattura di acquisto intracomunitaria: immettiamo, ad esempio, la causale FAI.

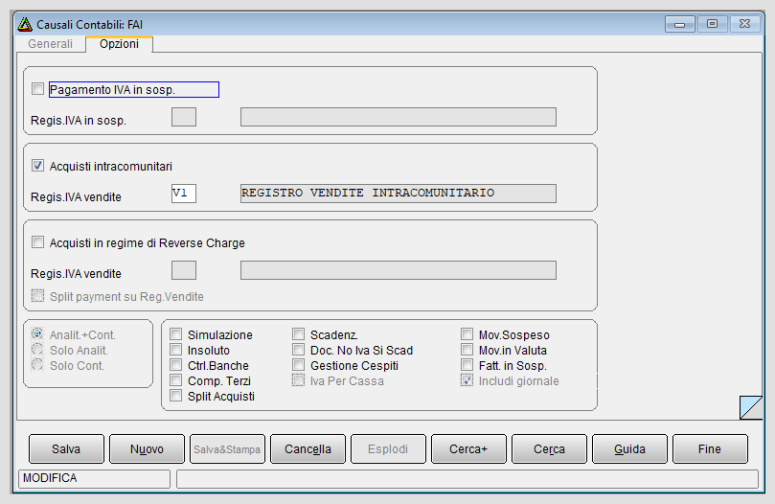

Nella pagina Generali della tabella immettiamo il codice FAI e indichiamo i registro IVA acquisti intracomunitario A1.

Nella pagina Opzioni riportiamo il codice del registro IVA vendite intracomunitario (V1) e accendiamo l'opzione Acquisti intracomunitari.

Immissione di una fattura di acquisto Intrastat con IVA totalmente indetraibile

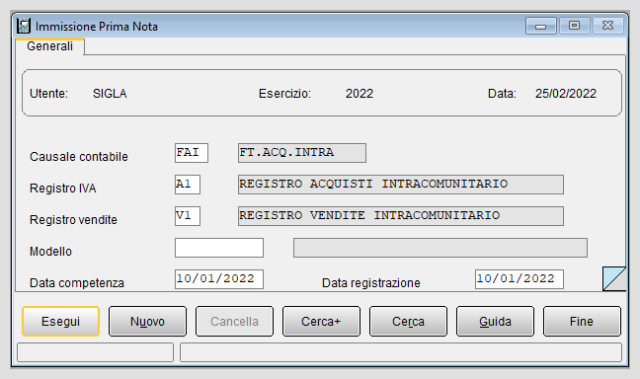

Vediamo adesso i passaggi per eseguire la registrazione contabile di una fattura di acquisto intestata a un fornitore intracomunitario.

Nella pagina del menù Immissione Prima Nota indichiamo la causale FAI ed automaticamente compaiono i codici dei due registri IVA interessati, A1 e V1, come definiti all'interno della causale contabile, come mostrato in figura.

Premendo il bottone Esegui entriamo all'interno della funzione di Prima Nota IVA.

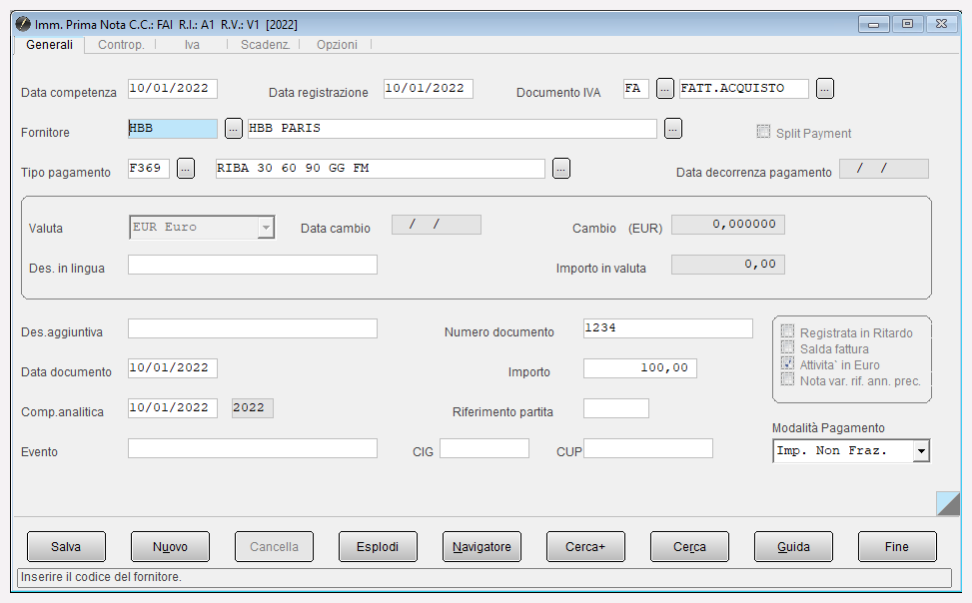

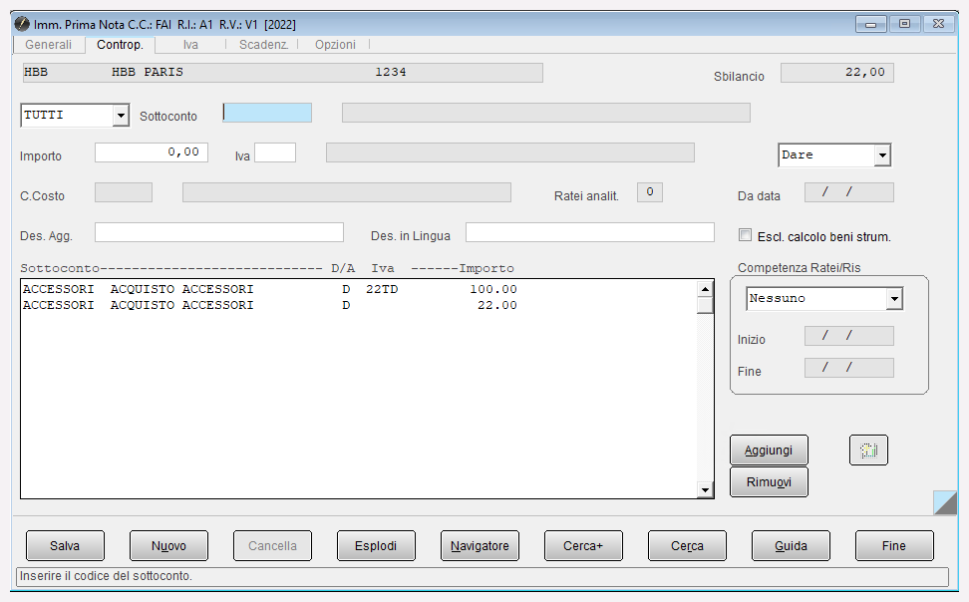

Nella pagina Generali si indica il codice fornitore HBB (HBB PARIS) e nel campo importo si inserisce il valore del totale fattura al netto dell'IVA, nel nostro esempio Euro 100,00.

Nella pagina contropartite inseriamo il sottoconto ACQUISTO ACCESSORI e l'importo di Euro 100,00 assoggettato all'aliquota 22TD.

Dopo la pressione del tasto Aggiungi, il programma esegue il calcolo della parte imponibile soggetto a detraibilita' e quella indetraibile.

Il sottoconto risulta essere movimentato dai seguenti importi:

- Euro 100,00 con IVA 22% indetraibile;

- Euro 22

|

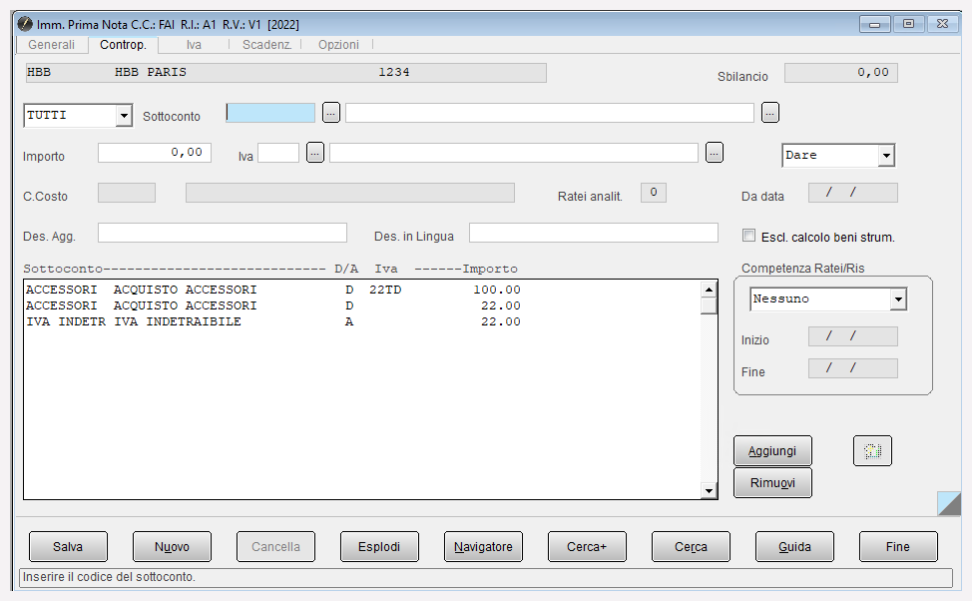

L'utente a questo punto deve provvede ad inserire manualmente nella sezione Avere, sul sottoconto patrimoniale IVA Vendite indetraibile, il giroconto.

Inseriamo il sottoconto IVA INDETRAIBILE, imputiamo 22,00 nel campo Importo, selezioniamo la sezione Avere e premiamo il tasto Aggiungi per inserire la riga.

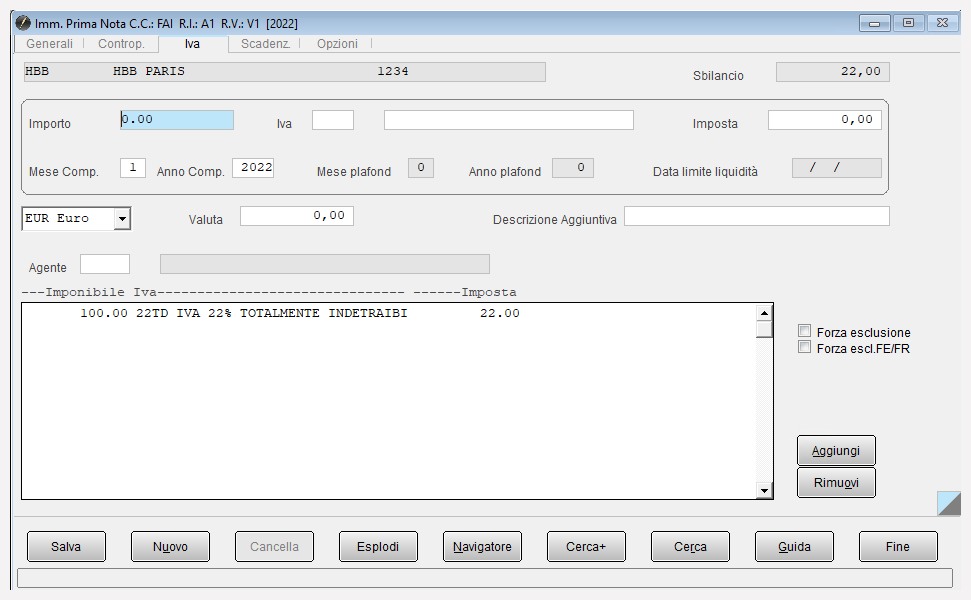

Possiamo visualizzare anche la pagina Iva per verificare il calcolo dell'imposta.

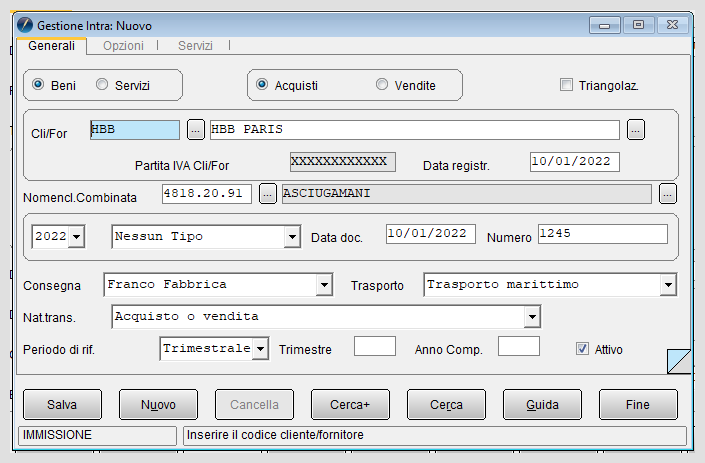

Premendo il bottone Salvasi apre la finestra Gestione Intra, che compare compilata con le impostazioni contabili inserite durante la registrazione della fattura d'acquisto.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

|

|

Per approfondire, vedi la voce Gestione Intrastat. |

Collegamenti esterni

Voci correlate

Aliquota IVA

Causale contabile

Causale FAI

Tabelle Comuni