Differenze tra le versioni di "La contabilità analitica"

(→Bilancio analitico) |

m (una versione importata) |

(Nessuna differenza)

| |

Versione attuale delle 18:49, 10 apr 2020

La contabilità analitica è uno strumento del sistema informativo aziendale che attraverso l'analisi dei costi e ricavi permette di controllare l'economicità dei fatti aziendali e di conseguenza dell'azienda stessa. In questo senso le informazioni elaborate dalla contabilità analitica rappresentano un elemento strategico per le decisioni aziendali.

Attraverso i dati elaborati dalla contabilità analitica è possibile valutare, ad esempio, l'economicità di un prodotto o di un'unità lavorativa, verificando la relativa incidenza dei costi e dei ricavi sulla redditività globale dell'azienda.

I costi e i ricavi vengono classificati "per destinazione", ovvero vengono distinti in base all'oggetto da analizzare. In tal modo è possibile eseguire una valutazione della redditività specifica di un articolo di magazzino, di un ufficio, di un settore, di un'area lavorativa, ecc.

La contabilità analitica in SIGLA® è contenuta nel modulo contabile e nel menù sono visibili funzioni relative alla gestione di tabelle e anagrafiche, alla visualizzazione e alla stampa di report che possono aiutare l'utente nel leggere e nell'utilizzare i risultati delle rilevazioni analitiche.

| Contabilità analitica | |||||||

|---|---|---|---|---|---|---|---|

| |||||||

| |||||||

La struttura della contabilità analitica è legata a quella della contabilità generale e interagisce con i relativi elementi, ovvero con il piano dei conti, in particolare con i sottoconti, e con le causali contabili.

Gli elementi specifici della contabilità analitica sono:

Indice

Attivazione della contabilità analitica

E' possibile attivare la gestione della contabilità analitica con la relativa voce presente nel programma di Configurazione in Applicazione/Contabilità/Analit..

In tale finestra operativa sono presenti altre opzioni che, una volta attivate, influenzano sull'operatività della stessa funzione.

| Per approfondimenti vedi: |

Centri di costo

Il centro di costo viene definito nella tabella Centri di costo presente nel menù Tabel/Tabelle contabilità (vedi figura 2).

In tale finestra viene indicato un codice alfanumerico di 6 caratteri e una descrizione. Il centro di costo rappresenta l'elemento minimo per le movimentazioni della contabilità analitica[1].

Nella figura il centro di costo mostra le classificazioni di costo Vendita e Manutenzione configurate utilizzabili nella stampa del controllo di gestione.

|

|

Per approfondire, vedi: Tabelle di contabilità analitica. |

Causale contabili di solo analitica

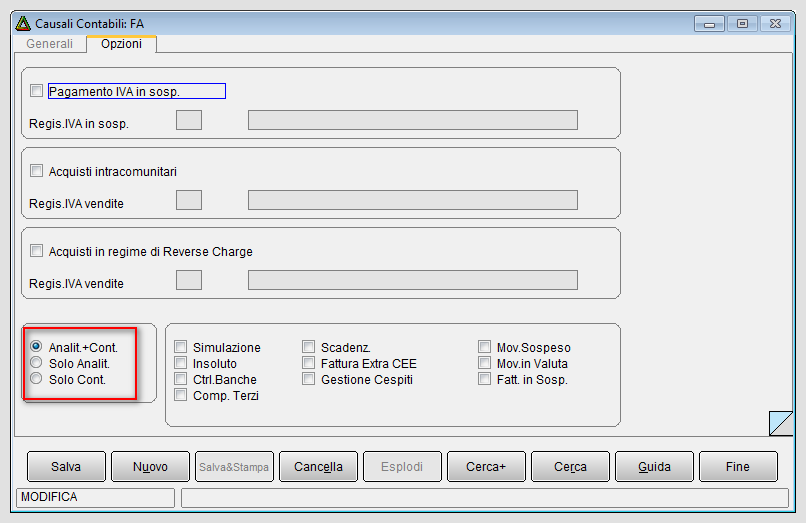

Nel menù Tabel/Tabelle Contabili/Causali contabili alla pagina Opzioni è possibile notare tre voci che possono influenzare la registrazione contabile di tipo sia generale sia analitica (vedi figura 3).

La causale prevede che il movimento sia di analitica quando sono state attivate le opzioni Analit+Cont (analitica+contabilità) o Solo Analit. (solo analitica).

Quando la causale contabile è del tipo Solo Cont. (solo di contabilità generale), il centro di costo non può essere immesso.

|

Per approfondire, vedi la voce La causale contabile. |

Le funzioni SIGLA® di contabilità analitica (esempio:bilancio analitico, visualizzazione schede, controllo di gestione, ecc.) selezionano solo movimenti contabili che hanno un centro di costo e registrati con una causale contabile del tipo Analit+Cont (analitica+contabilità) o Solo Analit. (solo analitica).

.

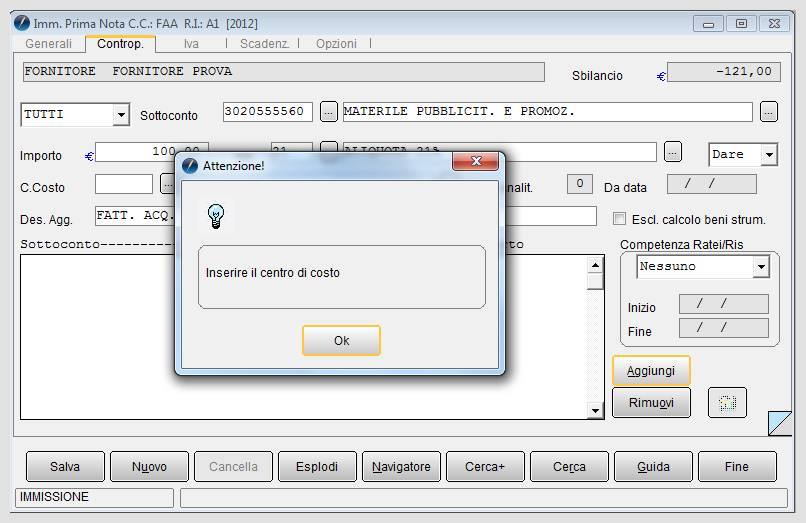

Per i sottoconti patrimoniali (Attività/Passività) l'imputazione del centro di costo è facoltativa. I sottoconti patrimoniali che hanno associato un centro di costo sono considerati costi e sono sommati (positivi) se hanno segno Dare, sottratti (negativi) se hanno segno Avere.

Se l'attivazione della contabilità analitica avviene su una ditta che contiene già movimenti contabili in fase di revisione delle registrazioni contabili per i conti economici del tipo costi/ricavi è necessario associare un centro di costo. E' possibile disattivare la contabilità analitica senza nessuna conseguenza sulle registrazioni contabili pregresse.

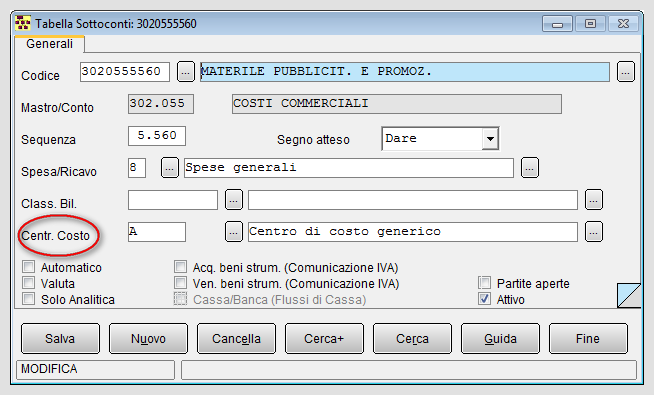

Nell'anagrafica del sottoconto (presente in Tabel/Tabelle Contabili) può essere immesso il riferimento di un centro di costo (come mostrato in figura 5).

Se il centro di costo è impostato nella tabella anagrafica del sottoconto in fase di registrazione, utilizzando una causale contabile di Analit+Cont (analitica+contabilità) o Solo Analit. (solo analitica), alla decodifica del sottoconto, in modo automatico, l'applicativo provvederà ad inserire anche il centro di costo associato.

|

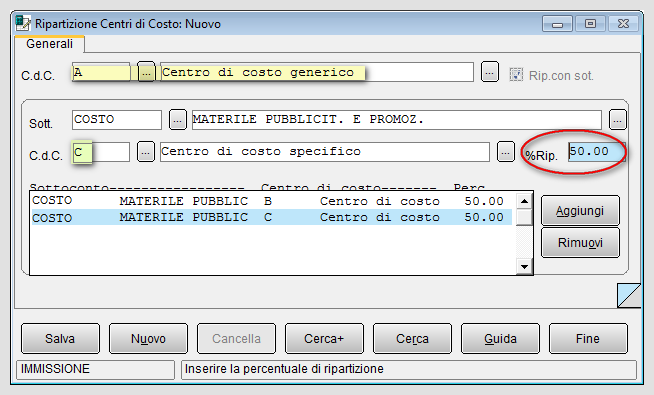

Ripartizione centri di costo

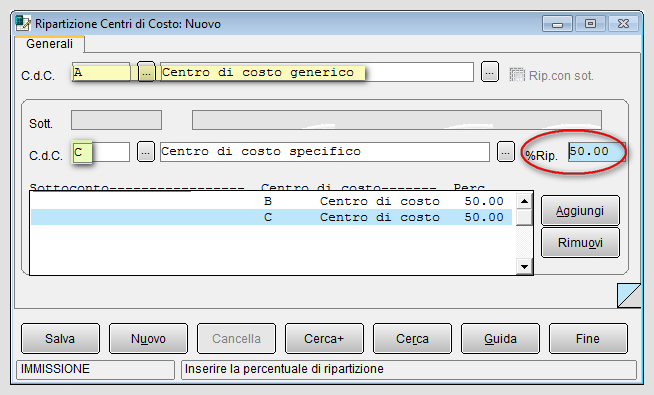

Le registrazioni di contabilità analitica possono essere in parte automatizzate tramite l'uso dei centri di costo ripartibili. In pratica, quando esistono schemi di registrazione fissi che si ripetono e prevedono la suddivisione in percentuale di un certo importo su più centri di costo, è possibile utilizzare la tabella Ripartizione centri di costo dove indicare lo schema percentuale di ripartizione. In un momento successivo, attraverso la funzione di Ripartizione analitica, il saldo del centro di costo generico e ripartibile può essere stornato, secondo le percentuali specificate in tabella, ad altri centri di costo. Da notare che la ripartizione è simulabile nella Stampa del Bilancio Analitico.

La vendita del prodotto X, ad esempio, prevede per la contabilità analitica la registrazione del 50% del ricavo al centro di costo B e del restante 50% al centro di costo C. Per evitare complicazioni durante la registrazione delle contropartite della fattura [2], si crea un unico centro di costo definito ripartibile [3] e per il quale si definisce la suddivisione percentuale nei centri di costo B e C [4] in tabella Ripartizione centri di costo.</ref>

Tecnica di ripartizione dei centri di costo

Tecnica di ripartizione dei centri di costo

Vediamo un esempio di tecnica di ripartizione dei centri di costo in SIGLA®.

Se la ripartizione non è sintetizzabile percentualmente, ma sono previste quote costanti di centri di costo e/o di sottoconti di costo/ricavo, allora può essere di aiuto l'uso dei modelli di registrazione.

|

|

Per approfondire, vedi la voce Registrazioni periodiche. |

|

|

Per approfondire, vedi la voce Esempio di modello di registrazione periodica. |

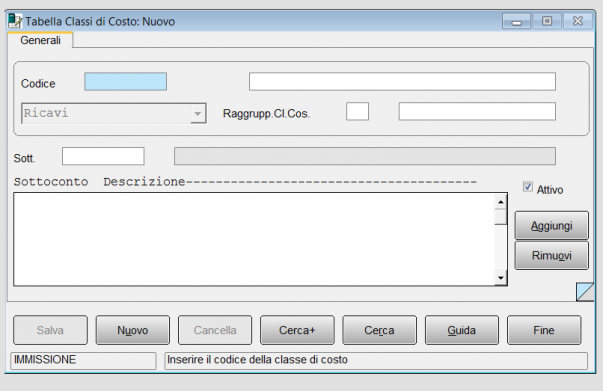

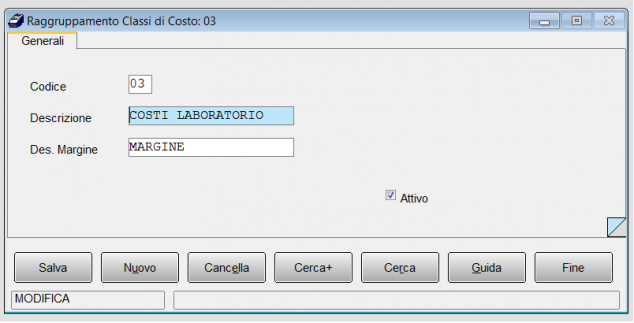

Classi di costo

La tabella classi di costo serve ad indicare un codice di raggruppamento per i sottoconti. In questo modo la stampa della scheda per centro di costo e quella del controllo di gestione possono "riclassificare" gruppi di costo e/o di ricavi con una nuova descrizione e un solo totale.

Per esempio semplicemente se si indicano con un codice di classe di costo tutti i ricavi e con un altro tutti i costi nella stampa della scheda contabile per classe di costo si ottengono, oltre al saldo totale della scheda, due totali intermedi che sono appunto tutti i ricavi e tutti i costi del centro di costo. L'ordine in stampa dei due totali dipende dal codice attribuito alla classe di costo.

La tabella permette di indicare anche un codice di raggruppamento delle classi costo.

Il codice è utilizzato solo nella stampa del controllo di gestione e permette di totalizzare le classi di costo con lo stesso codice di raggruppamento. In questo modo si possono creare più codici di classe di costo per i ricavi e/o per i costi e ottenere totali intermedi. I codici di raggruppamento classi di costo che hanno il campo "Margine" non vuoto danno luogo a un gran totale che somma tutto ciò che è stato stampato in precedenza.

Stampe/visualizzazioni

Il codice centro di costo può essere usato come filtro in quasi tutte le stampe contabili e quelle di magazzino. Inoltre esistono funzioni specifiche per centro di costo nel menù Contabilità che sono:

- Visualizzazione scheda analitica;

- Stampa schede;

- Bilancio analitico;

- Stampa controllo di gestione.

Queste funzioni mostrano solo registrazioni contabili che hanno il campo centro di costo non vuoto e causale contabile del tipo Analitica+Contabilità o Solo Analitica, totalizzando costi e ricavi per centro di costo in modo separato e ricavando il saldo di ogni centro di costo come differenza fra costi e ricavi.

|

|

Per approfondire, vedi: Tabelle di contabilità analitica. |

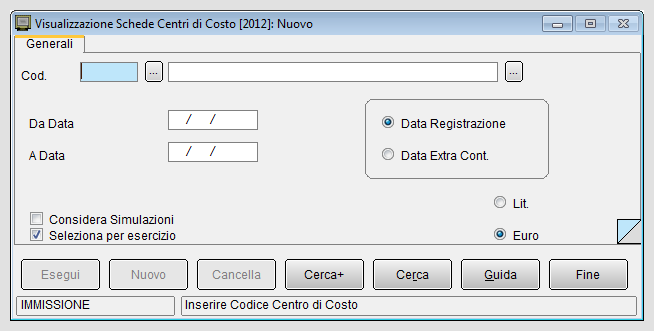

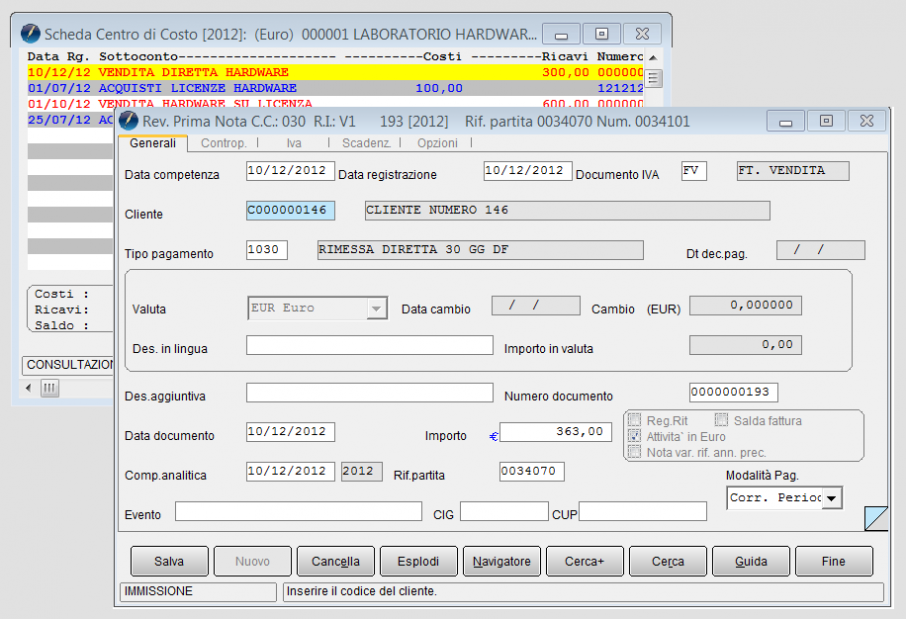

Visualizzazione schede per centro di costo

La funzione di visualizzazione della scheda analitica permette di eseguire una consultazione a video della scheda di un centro di costo imputato e collegato ai movimenti di un sottoconto.

Attraverso la pagina Generali della relativa funzione è possibile selezionare il codice del centro di costo e, premendo il bottone Esegui, verranno visualizzati i movimenti contabili ad esso legati.

Facendo un doppio click del mouse sulla riga del movimento questa verrà evidenziata di colore giallo e sarà possibile accedere all'ambiente di revisione di Prima Nota.

L'utente, quindi, può modificare la registrazione contabile od eliminarla.

Automaticamente verrà aggiornato il saldo del sottoconto e quello del relativo centro di costo.

Stampa schede per centro di costo

La stampa della schede centro di costo permette di ottenere il dettaglio dei movimenti per sottoconto o per classe di costo.

La stampa per sottoconto riepiloga i movimenti totalizzando per sottoconto.

La stampa per calsse di costo riepiloga i movimenti totalizzando per classe di costo.

Bilancio analitico

La stampa del bilancio analitico è presente nella voce Stampe del menù Contabilità. Lo scopo della stampa è mostrare per ogni centro di costo i saldi dei sottoconti raggruppati per Mastro e Conto, è comunque possibile stampare i saldi per un unico centro di costo. Le date di selezione sono obbligatorie e i movimenti sono scelti in modo indipendente dall'esercizio contabile anche se è possibile limitare la selezione ad un solo esercizio contabile. I movimenti scelti sono solo quelli che hanno un centro di costo indicato. Fra le altre possibili opzioni si segnala la possibilità di simulare la funzione di ripartizione dei centri di costo.

E' possibile ottenere in simulazione il calcolo e la generazione dei movimenti di integrazione/rettifica relativi ai ratei/risconti, mediante l'opzione Simula Ratei e Risconti.

|

|

Per approfondire, vedi la voce Ratei e risconti. |

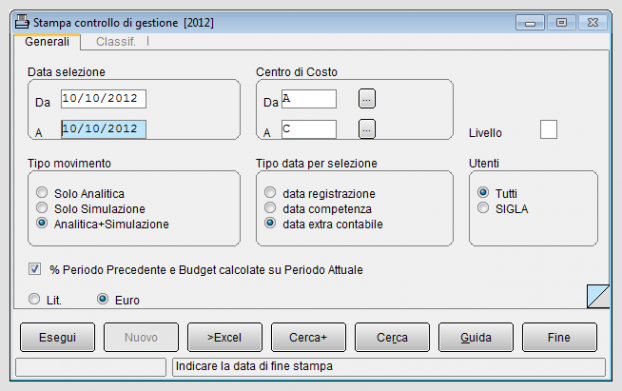

Stampa controllo di gestione

La stampa controllo di gestione, lanciabile dal menù Contabilità/Stampe, elenca per ogni centro di costo i ricavi e i costi, evidenziando l'incidenza dei singoli ricavi/costi sul totale. I risultati sono presentati in modo che il periodo scelto a consuntivo sia confrontabile con i valori storici del periodo precedente e con il(budget) previsto per lo stesso periodo.

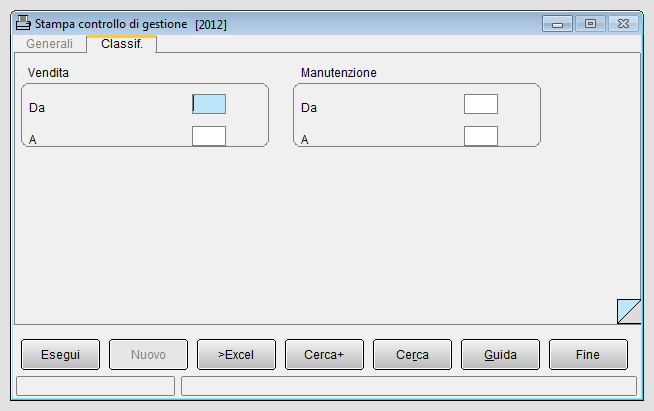

Permette inoltre di riclassificare gruppi di costi/ricavi tramite le classi di costo e/o sommare costi/ricavi di centri di costo diversi nello stesso report di stampa utilizzando le Classificazione dei centri di costo

Classificazioni di costo

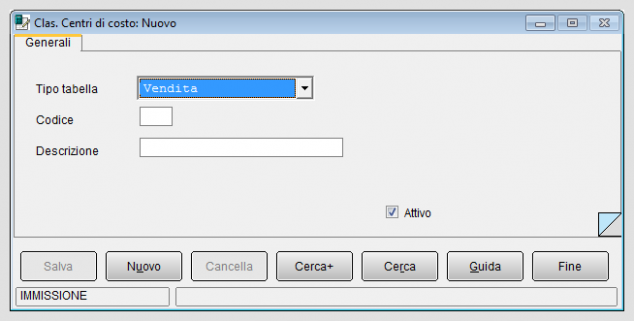

In SIGLA® è possibile creare fino a 6 tabelle di classificazioni di costo in Configurazione/Applicazione/Contabilità pagina Analit (vedi figura 1). Le tabelle di classificazione sono compilabili dal menu Tabel/Tabelle Contabili/Classificazioni Centri di Costo

Il singolo centro di costo può appartenere a più classificazioni permettono così di ottenere nella stampa del controllo di gestione report che totalizzano costi/ricavi relativi a più centri di costo.

Ogni codice di classificazione di costo da luogo ad un proprio report di stampa. In pratica si possono avere tanti report quanti sono i codici di classificazione indicati nella selezione di lancio della stampa..

|

Esempio. Inoltre, supponiamo di dover controllare i costi/ricavi delle attività di manutenzioni e che le tipologie possibili siano manutenzioni “sul posto” e “in azienda”. Per ottenere dalla stampa del controllo di gestione un tabulato che sommi insieme tutti i costi/ricavi legati alle vendite (sia software sia hardware) si dovrà creare una classificazione, per esempio, "Vendita". Ogni classificazione rende disponibili più di 999 codici di classificazione diversi, quindi la classificazione "Vendita" si può codificare con: Anche la classificazione "Manutenzione" può essere codificata con: Il passo successivo è inserire nei centri di costo i codici giusti per le classificazioni "Vendita" e "Manutenzione". A questo punto nella pagina Classif. della stampa del controllo di gestione selezionando per la classificazione "Vendita" da 001 a 002 si otterranno due tabulati, uno con il totale per 001 Software e uno con il totale per 002 Hardware. |

Decodifica del centro di costo in fase di immissione dei documenti

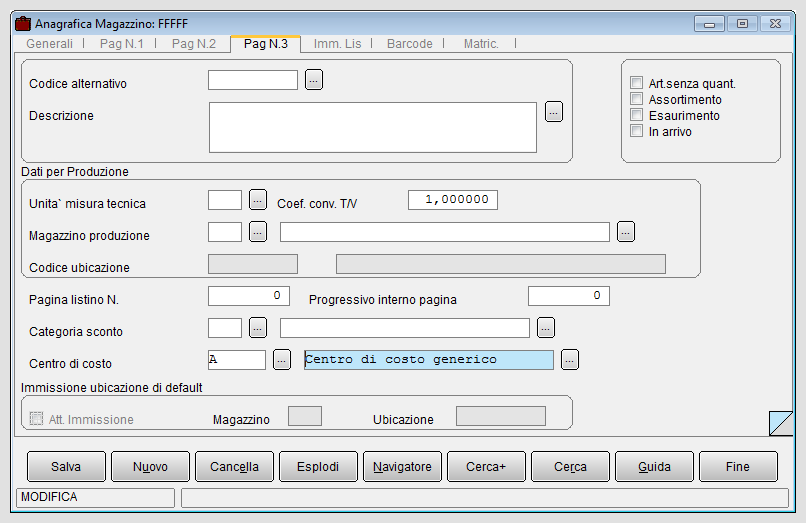

Il centro di costo può essere associato anche all'anagrafica di un articolo di magazzino e il dato sarà indicato nel campo dedicato della pagina PagN.3.

In SIGLA®, il centro di costo inserito nei movimenti di magazzino permette di fornire i dati da elaborare per la contabilità analitica in fase di contabilizzazione dei documenti di magazzino (esempio, fattura immediata/riepilogativa/accompagnatoria/nota credito).

L'impostazione decisa in Configurazione/Applicazione/Magazzino/Anagraf con attiva l'opzione Centro di costo modifica la procedura di contabilizzazione.

Caso 1

Se l'opzione Centro di costo è accesa e se l’articolo selezionato ha un centro di costo associato nella sua anagrafica, allora l'applicativo, durante l'inserimento nella riga del codice articolo (pagina Righe1 del documento), riporterà, nella pagina Righe2, questo stesso centro di costo.

Caso 2

Se l'opzione Centro di costo è spenta la decodifica del centro di costo avviene al momento dell'inserimento del codice cliente.

Il dato è presente nell'anagrafica del cliente alla pagina Opzioni o in Configurazione.

Il centro di costo viene inserito, all’atto della decodifica del cliente, nella pagina Testata2 del documento.

A questo punto, in fase di inserimento del codice dell’articolo di magazzino, il centro di costo presente in Testata2 viene riportato nella pagina Righe2. Se, invece, nella pagina Testata2 del documento non viene inserito nessun centro di costo perché non presente né nell'anagrafica del cliente né in Configurazione, allora in Righe2 viene impostato il centro di costo associato alla contropartita nell’anagrafica sottoconti.

Attribuzione centri di costo nella fatturazione riepilogativa

Nella procedura di fatturazione riepilogativa le regole per l'attribuzione del centro di costo sono 3:

- se sulla riga del bolla da fatturare è riempito il campo centro di costo si prende ad oggetto quello;

- se il test precedente fallisce si prende il centro di costo dalla testata della bolla (della prima bolla che verrà riepilogata in fattura);

- se il test precedente fallisce si prende il centro di costo dalla Configurazione .

|

|

Per approfondire, vedi la voce Fattura riepilogativa. |

Per tutti le voci di costo come spese incasso, di trasporto, ecc che non derivano dalle righe-documento si seguono i criteri 2 e 3.

In questo modo costi/ricavi relativi alla fattura saranno imputati al solito centro di costo e divisi per sottoconto.

L'utente può controllare il documento nel suo insieme tramite il saldo del centro di costo e potrà avere un totale generale per sottoconto, che è esattamente lo stesso saldo che si avrebbe se si fosse imputato il centro di costo della tabella Sottoconti.

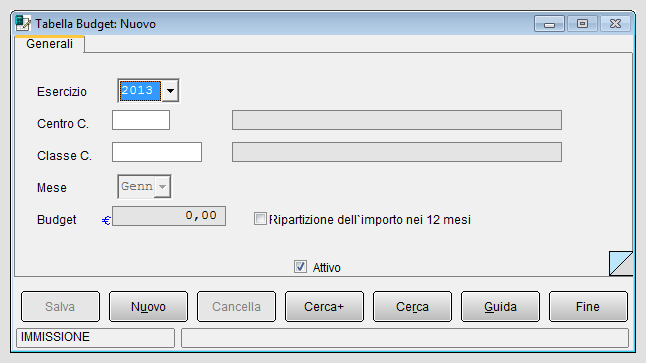

Budget

La stampa del controllo di gestione prevede la possibilità di elaborare il budget previsionale.

E' necessario compilare la tabella Budget (in Tabel/Tabelle Contabilità) con l'indicazione di:

- Esercizio

- Centri di costo

- Sottoconto o classi di costo

- Mese di riferimento

- Importo budget

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

L'elaborazione del budget prevede la ripartizione degli importi dei centri di costo in 12 mesi.

Inoltre i dati possono essere estratti per anno solare oppure con l'attivazione della relativa opzione per esercizio non solare.

Ogni riga di dettaglio presenta un valore totale messo a preventivo (budget) per il periodo selezionato. Quindi per ogni riga possono esistere più elementi all'interno del budget appartenenti ad esercizi diversi.

Centro di costo per un cespite

Nella finestra Analit del menù Configurazione/Applicazione (come in figura 1) l'attivazione del centro di costo può essere associata anche all'anagrafica di un cespite.

Un centro di costo viene, quindi, associato a ciascun movimento del cespite interessato.

Inoltre, è possibile associare ai sottoconti utilizzati per la contabilizzazione dei movimenti di ammortamento anche i relativi centri di costo, che saranno poi riportati sui movimenti contabili.

La procedura di contabilizzazione degli ammortamenti registra il movimento di ammortamento sui sottoconti e sui centri di costo indicati, per ciascuna categoria, nell'apposita tabella[5].

Note

- ↑ Nella contabilità generale l'elemento minimo di movimentazione è il sottoconto.

- ↑ Si pensi alle registrazioni contabili automatiche fatte per la fatta di vendita, dal menù dei Documenti.

- ↑ Si deve scegliere l'opzione Ripartibile in tabella centri di costo.

- ↑ Che non devono essere ripartibili !!

- ↑ Una volta trasferiti in contabilità i movimenti di ammortamento sono tradotti in movimenti contabili a tutti gli effetti e, quindi, gestibili attraverso sia dall'ambiente di Prima Nota e sia dalle funzioni della contabilità analitica.

Bibliografia

Voci correlate

Articolo di magazzino

Anagrafica del cliente

Causali contabili

Configurazione

Modulo contabile

Movimenti contabili

Movimenti di magazzino

Piano dei conti