Esempio di calcolo di ratei e risconti

![]() In SIGLA®, le funzioni ed i risultati delle procedure automatiche di calcolo dei ratei/risconti infrannuali possono essere mostrate con un esempio.

In SIGLA®, le funzioni ed i risultati delle procedure automatiche di calcolo dei ratei/risconti infrannuali possono essere mostrate con un esempio.

Indice

Esempio di calcolo di un risconto

Esempio di calcolo di un risconto

Per eseguire le registrazioni contabili dei ratei/risconti è necessario precisare i due concetti di "esercizio".

L'esercizio può essere:

- Attuale: è l’ultimo esercizio aperto, nel quale si devono eseguire le scritture di assestamento in fase di chiusura esercizio.

- Successivo: è l’ultimo esercizio creato, ma non ancora aperto (né chiuso) e sul quale si eseguono le scritture di apertura di esercizio.

L'esercizio attuale deve essere aperto, mentre l'esercizio successivo deve essere creato né aperto né chiuso.

|

Per approfondire, vedi la voce Menù esercizi. |

Supponiamo che l'azienda debba pagare canoni di leasing semestrali anticipati pari a Euro 3.000 + IVA nelle date 1/8 dell'esercizio attuale e 1/2 dell'esercizio successivo di ogni anno[1].

Nell'esercizio Attuale al momento del ricevimento della fattura d'acquisto per il canone di leasing è necessario registrare il documento, fattura d'acquisto, attraverso il menù Contabilità/Immissione Prima Nota IVA. Viene in tal caso utilizzata una causale contabile del tipo FTA, FATTURA D'ACQUISTO.

|

|

Per approfondire, vedi la voce Esempio di immissione di una fattura d'acquisto. |

La scrittura contabile della fattura di acquisto, nella quale è presente un costo di competenza anticipata, è la seguente:

---------------------------------1/8-------------------------------- Diversi A FORNITORI 3.630 Canoni leasing 3.000 IVA CREDITO 630 Fattura canone leasing --------------------------------------------------------------------

Nell'esercizio Attuale, rispettando il principio di competenza economica[2] è necessario rettificare la voce di costo Canoni leasing di 3.000 Euro. Questo è un sottoconto di natura economica, per la rilevazione del costo.

Nella pagina Controp. dell'ambiente di Prima Nota IVA deve essere inserito il sottoconto di tipo economico Canoni leasing, con il relativo importo del costo e nel riquadro Competenza Ratei/Ris si seleziona l'opzione Risconti e si indicano le date di competenza economica: 1/8/2012 e 1/2/2013.

|

Il programma esegue un controllo e se le date sono state correttamente inserite, è possibile salvare la registrazione contabile del documento, premendo il bottone Salva.

In tal modo la relativa scheda contabile del sottoconto Canoni di Leasing riporterà solo la quota di costo di competenza dell’esercizio Attuale.

Dopo aver registrato la quota totale del costo anticipato, occorre calcolare il risconto, per la sola parte di competenza economica.

La rilevazione del movimento contabile del risconto è registrata, in sede di scritture di assestamento, alla fine dell'esercizio (per esempio, in data 31/12) dopo aver eseguito la funzione Generazione Ratei/Risconti, presente del menù Contabilità.

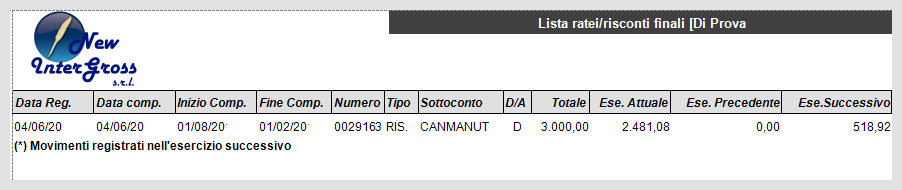

E' possibile eseguire la procedura in modalità di prova: il programma rilascia una stampa con la lista dei ratei/risconti finali dell'esercizio attuale. La stampa può essere visualizzata per eventuali controlli formali.

La generazione eseguita in modalità definitiva con l'indicazione della data di registrazione e quella di competenza, contabilizza il movimento del risconto nell'esercizio Attuale per Euro 2.481,08 e nell'esercizio Successivo per Euro 518,92.

Si rende, quindi, necessario inserire nell’esercizio Attuale una scrittura contabile per il risconto attivo pari a 518,92 Euro nel modo seguente:

---------------------------------31/12-------------------------------- RISCONTI ATTIVI A 518,92 Canoni Leasing 518,92 --------------------------------------------------------------------

In sede di scritture di assestamento è necessario determinare la parte di costo da attribuire all’esercizio Attuale (2012) per il periodo che va dal 1/08 al 31/12. La quota di costo residua deve essere imputata all’esercizio Successivo (2013) per il periodo che va dal 01/01 al 01/02, per Euro 518,92.

Questo metodo di calcolo è detto del pro rata temporis: il tempo economico complessivo su cui distribuire il costo è di 185 giorni.

La frazione temporale di competenza dell’esercizio Attuale è di 153 giorni, mentre la parte di competenza dell’esercizio Successivo è di 32 giorni.

Le scritture generate da questo automatismo, possono essere verificate prima di rendere definitive le scritture di assestamento, quindi prima di effettuare la procedura di Apertura/Chiusura Bilancio. E' possibile eseguire in modalità di simulazione alcune stampe di controllo, come:

- la stampa di prova presente nel menù Contabilità/Generazione Ratei/Risconti che fornisce per ogni registrazione un quadro riassuntivo degli importi di competenza di ogni esercizio, Attuale e Successivo.

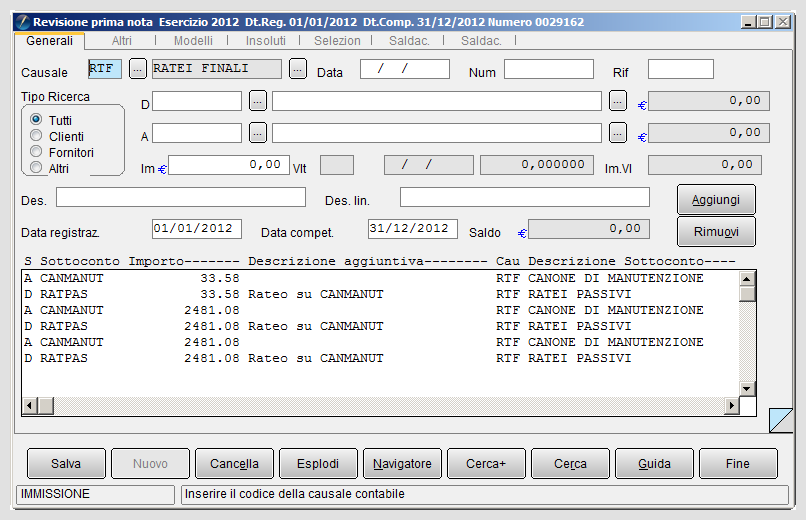

- la stampa eseguita mediante la funzione Revisione Ratei/Risconti che offre la visualizzazione delle sole operazioni di ratei/risconti. Con un doppio click del mouse è possibile selezionare la scrittura, che verrà evidenziata di colore celeste, e si può accedere alla finestra di Revisione Prima Nota.

- la stampa del bilancio di competenza dell’esercizio Attuale (quello in chiusura), attivando l’opzione Simula Ratei e Risconti[3].

|

Per i dettagli vedi la voce Bilancio di verifica. |

Nell'esercizio 2012 nel quale è stata eseguita la procedura di generazione per il risconto, l'opzione Simula Ratei e Risconti non è disponibile.

Se nella finestra operativa di tale stampa non indichiamo le date, questa risulterà in sovrapposizione con l’esercizio precedente[4] (vedi figura7).

- la stampa del Bilancio Analitico[5] abilitando l’opzione Simula Ratei e Risconti.

Esempio di calcolo di un rateo

Per quanto riguarda il calcolo dei ratei in SIGLA® possono essere applicate due tecniche contabili distinte, che sono:

- A Ripresa di saldo

- Al rilevamento del costo che genera il rateo

Tecnica a ripresa di saldo

La tecnica della ripresa di saldo richiede di rilevare il rateo nell'esercizio Attuale e "ribaltarlo" nell'esercizio Successivo in sede di apertura d'esercizio, utilizzando la funzione Apertura/Chiusura Bilancio.

In tale situazione si procede alla registrazione del rateo manualmente, attraverso l'inserimento della scrittura dal menù di Immissione Prima Nota generale. In questo caso non viene eseguita la funzione di generazione automatica (vedi figura 4).

Successivamente quando arriverà il documento contabile (fattura), l'utente provvederà a registrarlo senza indicare la quota del rateo, che è stato inserito in precedenza.

Supponiamo di dover registrare un canone di manutenzione pari a 100,00 Euro, che viene pagato posticipatamente nell’esercizio Successivo e che genera un rateo nell’esercizio Attuale. Il periodo di riferimento è 01/10 e 30/06.

Il costo per l'anno attuale è di Euro 33,70 per il periodo di competenza dal 01/10 al 31/12.

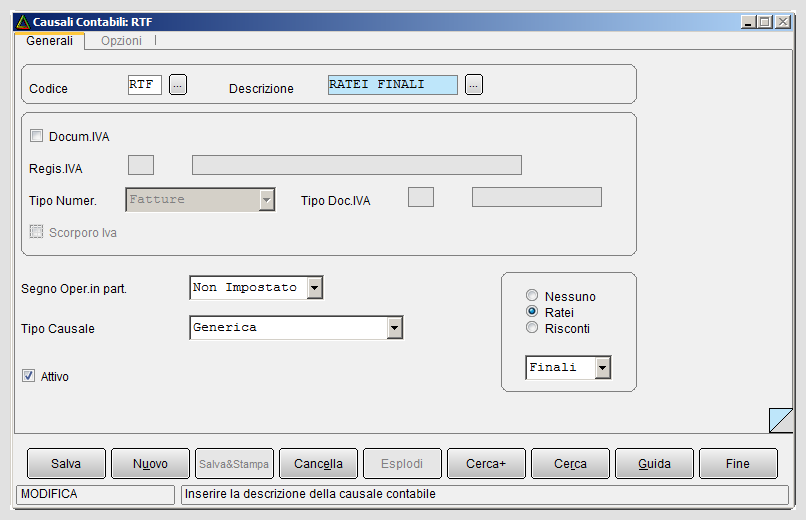

Per la tecnica della ripresa di saldo è necessario inserire una casuale contabile, ad esempio, con codice RTF, RATEI FINALI (dal menù Tabel/Tabelle contabili), di tipo generica e che abbia attiva l'opzione Ratei Finali, come mostrato di seguito.

Tale causale è stata immessa anche nel programma di Configurazione/Applicazione/Ratei e Risconti insieme alle causali e ai sottoconto per i ratei iniziali e finali e ai risconti iniziali e finali. Questi dati sono utilizzati sia nell’esercizio Attuale al 31/12 per le scritture di chiusura e anche per quelle di apertura nell'esercizio Successivo.

La scrittura contabile del rateo passivo per l'importo di Euro 33,70 per il periodo 01/10-31/12, è la seguente:

---------------------------------31/12-------------------------------- Costo 33,70 D RATEI PASSIVI 33,70 A --------------------------------------------------------------------

Nell'ambiente di Immissione Prima Nota generale, alla pagina Generali si inseriscono i dati per tale scrittura. Dopo aver immesso la causale RTF, utilizziamo i sottoconti, costo nella sezione Dare e il sottoconto patrimoniale per il rateo passivo nella sezione Avere.

La procedura di Apertura/Chiusura Bilancio (presente nel menù di contabilità) con l'uso della causale Ratei Finali[6] permette di eseguire e registrare la scrittura di ripresa saldo con l'apertura dell’esercizio Successivo.

---------------------------------01/01-------------------------------- Costo 33,70 A RATEI PASSIVI 33,70 D --------------------------------------------------------------------

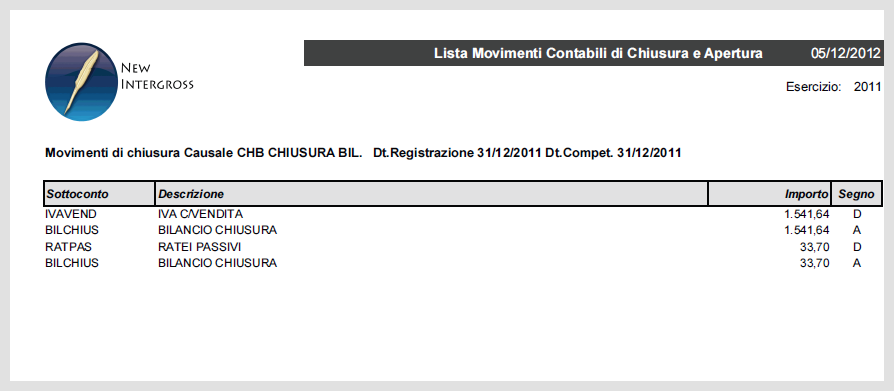

Nella lista dei movimenti di Chiusura e Apertura, mostrata in seguito all'esecuzione della stessa procedura dell'Apertura/Chiusura Bilancio) è possibile notare il giroconto dei ratei passivi sul sottoconto BILANCIO CHIUSURA alla 31/12 (vedi figura sotto).

Si può notare che il rateo è stato stornato dopo la riapertura dei conti nell'esercizio Successivo, perché il costo non è di competenza del nuovo esercizio. Accedendo alla funzione visualizzazione schede contabili del sottoconto CANONE DI MANUTENZIONE si osserva il movimento di rilevazione del rateo passivo e quello di chiusura nell'esercizio Attuale.

Nell'esercizio nuovo, si avrà il movimento di apertura per il rateo passivo iniziale e quello per il BILANCIO DI APERTURA.

Lo storno del costo avviene manualmente nell'ambiente di Immissione Prima Nota (come giroconto).

Tecnica di rilevazione del costo

La tecnica al rilevamento del costo che genera il rateo richiede di indicare sul sottoconto economico del costo le date di competenza a cavallo dei due esercizi, con inizio nell'esercizio precedente e fine nell'esercizio Attuale. Questo è possibile se è stata ricevuta la fattura d'acquisto.

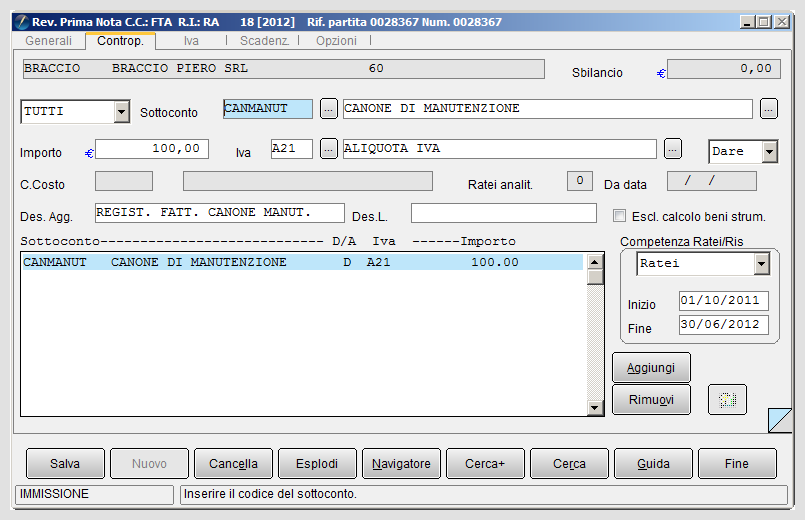

Procediamo alla registrazione del documento contabile nell’esercizio Successivo indicando, nella pagina delle contropartite (Controp) della Prima Nota IVA, il costo di 100,00 Euro, la data iniziale 01/10 e la data finale 30/06 e selezioniamo l'opzione Ratei, nel riquadro Competenza Ratei/Ris.

Il documento del tipo fattura di acquisto viene registrato accedendo al menù Cont/Immissione Prima Nota IVA, con una causale FTA.

---------------------------------30/06-------------------------------- Diversi A FORNITORI 121 Canoni manutenzione 100 IVA CREDITO 21 Registrazione fattura canone manutenzione --------------------------------------------------------------------

Si esegue la funzione di Generazione Ratei/Risconti nell’esercizio Attuale, che genera in automatico e contabilizza la scrittura del rateo passivo (i cui dati sono tratti dalla Prima Nota). Viene utilizzata la casuale RTF, RATEI FINALI (immessa dalla Configurazione).

---------------------------------31/12-------------------------------- Costo 33,70 D RATEI PASSIVI 33,70 A --------------------------------------------------------------------

Nell’esercizio Successivo è stata generata la scrittura di giroconto per la riapertura (o ribaltamento) del rateo passivo del costo.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

In seguito il ribaltamento è registrato come un movimento di giroconto in Immissione Prima Nota generale in modo manuale.

---------------------------------01/01-------------------------------- Costo 33,70 A RATEI PASSIVI 33,70 D --------------------------------------------------------------------

Eseguendo la procedura di Revisione Ratei/Risconti possiamo verificare che il rateo attivo è stato registrato nell'anno Successivo. L'operazione di Apertura/Chiusura Bilancio eseguita nell'anno 2011 (Attuale) permette di rendere definitiva (contabilizzata) la scrittura del rateo, che non è più modificabile.

Note

- ↑ Nell'esempio i dati utilizzati sono a titolo puramente esemplificativo. Si pensi, infatti, alla variazione dell'aliquota IVA dal 21% al 22%.

- ↑ Per il calcolo ratei/risconti nel metodo della Partita Doppia viene fatto riferimento all'Art. 2424-bis del Codice Civile e al Principio contabile n. 18.

- ↑ L'opzione Simula Ratei e Risconti è attivabile, mettendo un segno di spunta, solo se la funzione è eseguita nell'esercizio Attuale, quello aperto, ma non ancora chiuso. Sarà chiuso dopo aver eseguito la procedura di Apertura/Chiusura Bilancio.

- ↑ Si ricorda che per sovrapposizione di esercizio si intende che l'esercizio di posizionamento non aperto e non chiuso (2012) e esercizio precedente aperto e non chiuso (2013).

- ↑ E' necessario che sia attivata la gestione Contabilità analitica in Configurazione/Applicazione/Contabilità pagina Analit.

- ↑ La causale Ratei Finali è stata immessa in Configurazione/Applicazione/Ratei e Risconti.

Bibliografia

- Art. 2424-bis del Codice Civile

- Bilancio d'esercizio

- Principio contabile n. 18

- Principio di competenza economica

- Scritture di assestamento

Voci correlate

Configurazione

Contabilità analitica

Menù Esercizi

Ratei e risconti