Operazioni reverse charge

Il meccanismo fiscale del Reverse Charge riguarda le operazioni di acquisto, nelle quali gli adempimenti per il versamento dell'imposta IVA passano in capo al cessionario (acquirente) anziché al cedente (o fornitore), come previsto dall'art. 17 DPR 633/72.

L’Agenzia delle Entrate ha precisato nella Circolare n. 12/E del 12/03/2010 che, in luogo dell’emissione di un’autofattura, è consentita l’integrazione della fattura emessa dal prestatore, “fermo restando l’obbligo di rispettare le regole generali sul momento di effettuazione dell’operazione”.

La fattura deve essere integrata con l’indicazione dell’imposta e annotata sia sul registro delle fatture emesse/corrispettivi sia sul registro degli acquisti.

Indice

- 1 Definizione della causale contabile e del codice IVA per le operazioni in Reverse Charge

- 2 Esempio di registrazione fattura di acquisto reverse charge dal menù Contabilità

- 3 Esempio fattura di acquisto Reverse Charge con IVA totalmente indetraibile

- 4 Esempio fattura di acquisto Reverse Charge con IVA parzialmente detraibile

- 5 Esempio nota di credito Reverse Charge

- 6 Note

- 7 Bibliografia

- 8 Voci correlate

SIGLA® consente la gestione di operazioni IVA in regime di Reverse Charge attraverso la funzione di immissione Prima Nota IVA seguendo il contenuto della Circolare n. 12/E, in modo da rendere le registrazioni contabili snelle e veloci per l'utente.

Per tale gestione è necessario definire un'opportuna causale contabile e un'aliquota IVA per la registrazione in Reverse Charge che permette di usufruire di un automatismo.

L'utente potrà procedere alla registrazione della fattura di acquisto del fornitore immettendo le contropartite interessate (i sottoconti accesi per i costi) e saranno la stessa causale e il codice IVA a guidare l'operazione per la parte degli adempimenti fiscali, senza dover eseguire altre registrazioni contabili o immettere altre voci di sottoconto.

L'automatismo di SIGLA® permette di eseguire una sola registrazione contabile e di ottenere il vantaggio di evidenziare nel prospetto di stampa della liquidazione IVA periodica e in quella annuale i dati relativi all'operazione nelle sezioni "di cui acquisti in reverse charge" e "di cui vendite in reverse charge".

|

Per i dettagli vedi la voce Liquidazione Periodica IVA. |

|

|

Per i dettagli vedi la voce Liquidazione annuale IVA. |

Un altro modo per procedere alla registrazione della fattura d'acquisto secondo il principio dell'Inversione Contabile è quello di registrare separatamente la fattura di acquisto del fornitore e la fattura di vendita (dalla parte dell'acquirente) non utilizzando l'automatismo di SIGLA®, quindi operando in modo manuale.

In tal caso, alle due registrazioni (fattura d'acquisto e autofattura) di Prima Nota IVA non risulterà collegata l'evidenza delle operazioni stesse in reverse nella stampa della liquidazione IVA.

L'uso della causale per le fatture d'acquisto in regime di Reverse Charge permette di eseguire, inoltre, la stampa dei registri IVA distinguendo sia il tipo di registro (acquisto e vendite) sia l'aliquota IVA.

Nel caso di documenti fatturabili in modo riepilogativo (come bolle vendita o ddt) si deve aver cura di impostare il campo Assoggettamento cliente presente nella pagina Testata2 del documento di tipo bolla (o ddt) o operazione non soggetta, in modo che la fatturazione riepilogativa possa raggruppare documenti con lo stesso assoggettamento.

|

Per approfondire, vedi la voce Criteri di raggruppamento bolle in fattura riepilogativa. |

Le fasi per la registrazione di una fattura d'acquisto in regime di Reverse Charge sono:

- Integrazione della fattura d'acquisto con l'indicazione dell'IVA;

- Registrazione della fattura d'acquisto (con gli elementi necessari per la registrazione);

- Generazione della cessione compensativa (registrazione su registro IVA acquisti e vendite).

Definizione della causale contabile e del codice IVA per le operazioni in Reverse Charge

Vediamo come procedere alla definizione delle due informazioni di base per procedere alla registrazione contabile di una fattura in regime di Reverse Charge.

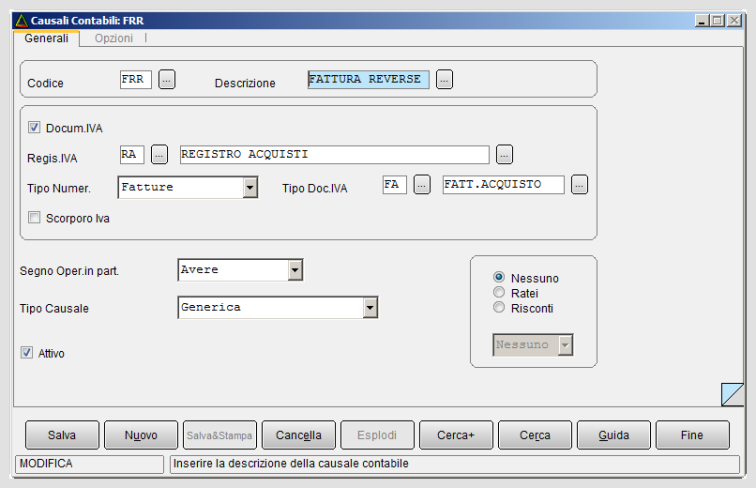

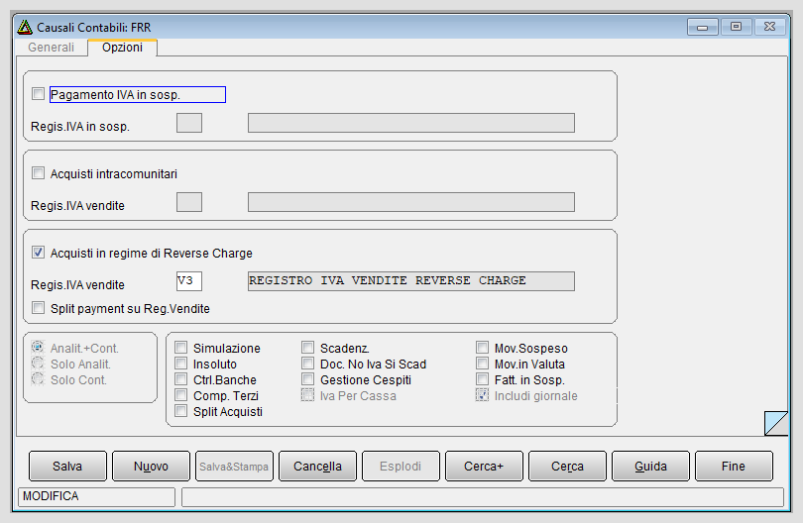

Definiamo la causale FRR.

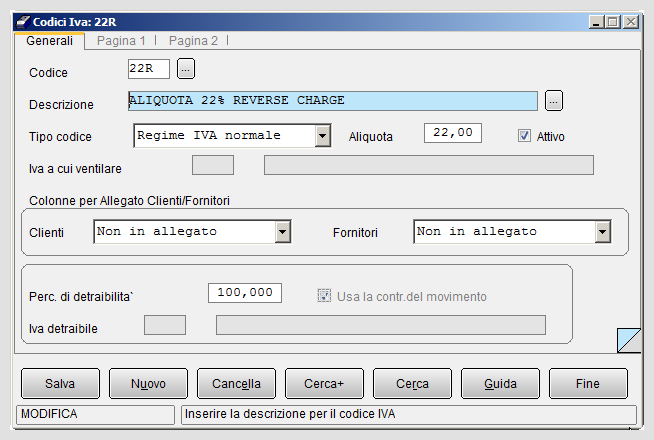

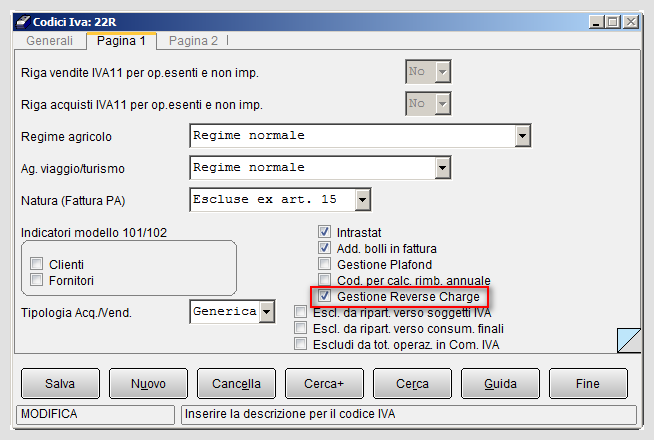

Per quanto riguarda l'aliquota IVA è necessario definire il codice 22R nella tabella comune Aliquote IVA con percentuale 22% e detraibilità 100%.

La stessa causale e lo stesso codice IVA creati possono essere utilizzati per la registrazione della fattura in regime di Reverse Charge attraverso la funzione Ciclo Passivo.

|

|

Per approfondire, vedi la voce Esempio di fattura reverse charge da Ciclo Passivo. |

Esempio di registrazione fattura di acquisto reverse charge dal menù Contabilità

Esempio di registrazione fattura di acquisto reverse charge dal menù Contabilità

Proviamo ad immettere una fattura di acquisto di un fornitore che adotta la gestione reverse charge, utilizzando la causale contabile FRR appositamente definita (Vedi figura 1).

La fattura presa ad esempio è composta da imponibile di Euro 200,00 con IVA esente per la metà dell'imponibile (Euro 100,00).

Per eseguire la registrazione è necessario calcolare l'imposta IVA con aliquota 22%, annotarla sul documento e integrarla all'imponibile.

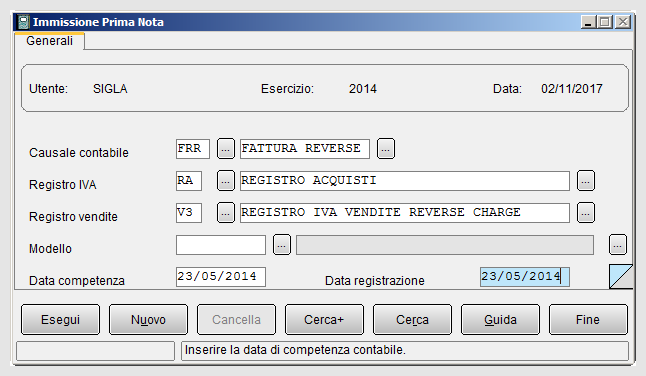

Nella prima finestra della funzione di Immissione Prima Nota IVA inseriamo FRR e automaticamente compaiono i due registri IVA interessati (RA e RV).

Premiamo il bottone Esegui per passare alle finestre operative successive.

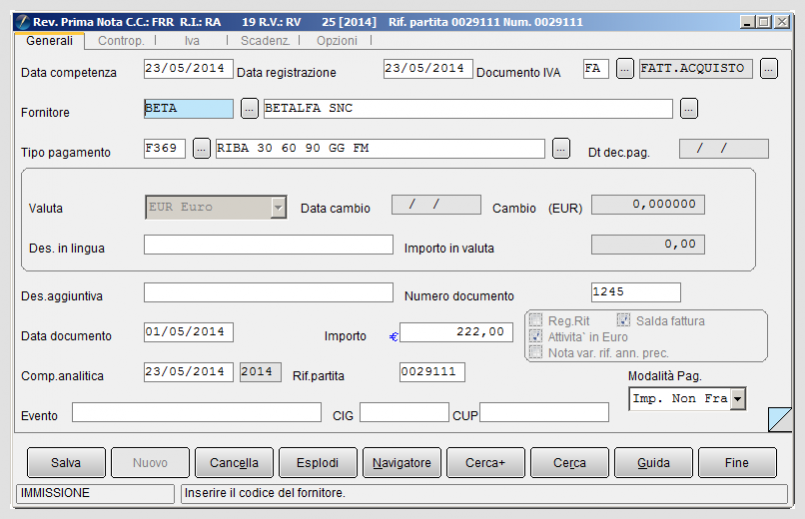

Nella pagina Generali inseriamo il codice fornitore BETA, la data e il numero del documento ricevuto e l'importo dell'operazione di Euro 222,00 (Euro 100,00 esente + Euro 100,00 al 22% ordinario).

Supponiamo di eseguire una registrazione composta, ovvero una registrazione in cui compare una voce di costo di Euro 100,00 soggetto al regime di Reverse Charge e una voce di Euro 100,00 con aliquota 22% normale.

Nelle contropartite verranno immessi i seguenti sottoconti[1]:

- SPESE DI TRASPORTO per Euro 100,00 con aliquota A22;

- PUBBLICITA' per Euro 100,00 con aliquota 22R.

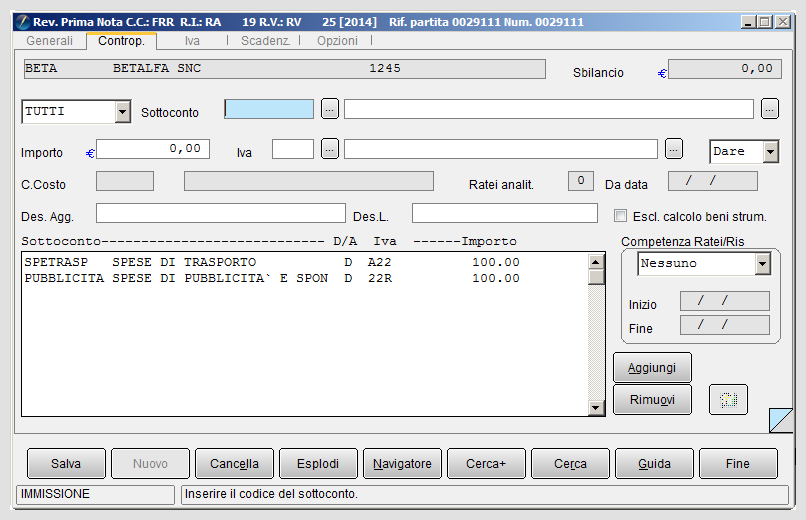

Nella pagina Iva compaiono le due righe relative all'obbligo dell'imposta, per ciascuna voce di costo immessa nei campi dei sottoconti della pagina Contropartite.

Premiamo il tasto Salva per concludere l'operazione.

Dal menù Contabilità, alla voce Stampe/Stampe Fiscali procediamo alla stampa dei registri RA e RV dove vediamo i movimenti IVA interessati nell'esempio.

|

|

Per i dettagli vedi la voce Stampa Registri IVA. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

|

|

Per approfondire, vedi la voce Esempio di fattura reverse charge da Ciclo Passivo. |

Esempio fattura di acquisto Reverse Charge con IVA totalmente indetraibile

|

Per approfondire, vedi: Esempio Immissione fattura acquisto in regime Reverse Charge totalmente indetraibile. |

Esempio fattura di acquisto Reverse Charge con IVA parzialmente detraibile

Mostriamo un esempio di immissione di una fattura di acquisto in regime Reverse Charge parzialmente detraibile.

Esempio nota di credito Reverse Charge

E' possibile visualizzare i passaggi per la registrazione di una nota di credito in regime di Reverse Charge.

|

|

Per approfondire, vedi la voce Esempio nota di credito Reverse Charge. |

Note

- ↑ I sottoconi utilizzati nell'esempio, sono puremente illustrativi.

Bibliografia

Voci correlate

Aliquota IVA

Causale contabile

Liquidazione IVA