Compensi a terzi

| Compensi a terzi | |||||||

|---|---|---|---|---|---|---|---|

| |||||||

| |||||||

Indice

L'azienda può aver l'esigenza di richiedere un lavoro ad un professionista esterno o ad un lavoratore autonomo, come ad esempio, ad un avvocato per una consulenza oppure ad un tecnico per eseguire lavori di assistenza specifica, ecc.

Il rapporto fra l'impresa e il professionista esterno, è disciplinato da precise norme, che definiscono il compenso per il lavoro svolto e i conseguenti obblighi fiscali che i due soggetti dovranno rispettare: pagare le relative imposte e fornire tutta la documentazione richiesta dalle autorità amministrative e fiscali competenti.

I professionisti che forniscono la loro opera dietro compenso, sono chiamati percipienti.

La normativa fiscale, prevede l'obbligo di pagare a taluni soggetti, il compenso concordato al netto di una ritenuta, che potrà essere a titolo di imposta definitiva oppure a titolo di acconto.

L'azienda che ha richiesto il lavoro, ha l'obbligo di versare tale ritenuta, entro il giorno 16 del mese successivo al pagamento della prestazione. Successivamente ha il compito di inviare la certificazione annuale delle somme nette pagate e delle relative ritenute versate.

SIGLA® prevede una funzione applicativa per gestire gli aspetti amministrativi e fiscali inerenti i compensi dovuti ai professionisti/lavoratori autonomi (percipienti): è la gestione dei Compensi a terzi che è collegata al modulo contabile.

Attraverso la gestione dei compensi a terzi, sarà possibile registrare una fattura ricevuta da un professionista, purché identificato da un codice all'interno dell'anagrafica dei fornitori.

Contemporaneamente potrà essere eseguito il rilevamento di tutti i dati riguardanti gli adempimenti fiscali richiesti, affinché l'azienda possa svolgere il suo ruolo di sostituto d’imposta del percipiente per le imposte da versare.

SIGLA® permette anche di gestire gli aspetti preparatori alla compilazione della modulistica per il pagamento delle ritenute, come ad esempio alcuni dati da inserire nel modello 770.

Le varie fasi operative di tale amministrazione vengono rese snelle grazie ad alcuni automatismi che possono essere impostati nel programma di Configurazione (Applicazione/Dati Standart#2) di SIGLA® e attraverso i dati immessi in opportune tabelle comuni e contabili, che l'utente potrà compilare a sua discrezione.

Certificazione Unica

La Certificazione Unica (CU) è stata introdotta nel sistema fiscale italiano nel 2015, in sostituzione del vecchio modello CUD per i lavoratori dipendenti e assimilati e della vecchia certificazione dei compensi per autonomi.

| |

Per approfondire, vedi: Certificazione Unica. |

Nel menù C Terz del programma vi è una voce che riporta le funzionalità necessarie alla gestione del modello e del file della Certificazione Unica.

|

Per approfondire, vedi la voce Certificazione Unica. |

Note particolari: Certificazione Unica

Relativamente alla Certificazione Unica è possibile gestire la casistica dei percepienti esenti da ritenuta perchò aderenti al regime dei minimi[1].

Trattandosi a tutti gli effetti di lavoratori autonomi penso che sia giusto inserirli nei compensi a terzi

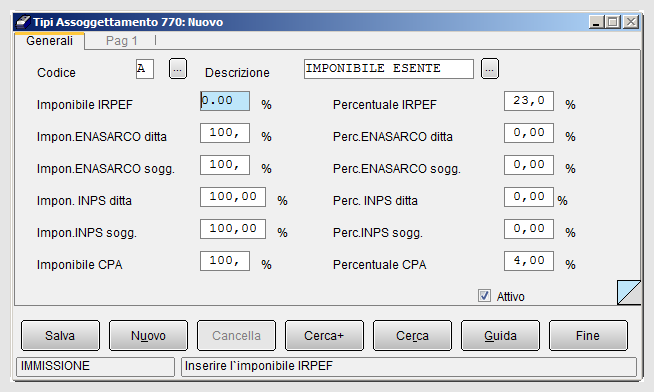

In merito allo schema di registrazione per il regime dei minimi è sufficiente utilizzare un tipo assoggettamento che abbia la quota di imponibile IRPEF a zero, come mostra la figura sotto.

{kind=link}

In questo caso ovviamente la ritenuta IRPEF calcolata sarà zero e il programma provvederà a gestire i valori da impostare nella certificazione unica in modo opportuno.

Esempio di gestione dei compensi a terzi

- Cancellazione di una distinta versamenti IRPEF

- Cancellazione di un movimento presente nella Distinta di Versamento IRPERF

- Modifica di un pagamento IRPEF

Note

- ↑ I compensi degli autonomi sono professionisti che hanno adottato il regime dei minimi e che quindi non hanno la ritenuta d’acconto, ma per i quali vi è l'obbligo di inviare la relativa certificazione (le relative fatture sono state registrate come fatture fornitori).

Bibliografia

- Definizione di imposta

- Irpef

- Modello 770

- Definizione di percipiente

- Definizione di sostituto di imposta

- Regime dei minimi

- Definizione di tributo

Voci correlate

Anagrafica dei fornitori

Configurazione

Modulo contabile