Comunicazione Dati Fatture Emesse e Ricevute: aspetti generali

Con la riscrittura dell’articolo 21, D.L. 78/2010 viene di fatto sostituito il vecchio spesometro con una comunicazione telematica dei dati relative alle fatture emesse, nonché ricevute e registrate nel trimestre di riferimento.

Indice

La comunicazione riguarderà anche i dati contenuti nelle bollette doganali d’importazione, nonché i dati contenuti nelle note di variazione.

A regime, la trasmissione telematica dei dati dovrà avvenire, per quasi tutti i trimestri, entro l’ultimo giorno del secondo mese successivo a ciascun trimestre di riferimento, con una posticipazione della scadenza riferita al secondo trimestre, fissata al 16 settembre.

Di seguito i termini per l'invio:

| 1° anno di applicazione (2017) | A regime |

|---|---|

| 1° semestre entro il 16 settembre 2017 | 1° trimestre entro il 31 maggio |

| 2° semestre entro febbraio 2018 | 2° trimestre entro il 16 settembre |

| 3° trimestre entro il 30 novembre | |

| 4° trimestre entro febbraio |

I dati delle fatture emesse/ricevute da trasmettere sono:

- i dati identificativi dei soggetti coinvolti nelle operazioni;

- la data ed il numero della fattura;

- la base imponibile;

- l'aliquota applicata;

- l'imposta;

- la tipologia dell'operazione

|

|

I dati delle fatture emesse e ricevute dovranno essere inviati in forma analitica secondo le modalità previste con provvedimento dell’Agenzia delle Entrate.

Aliquote IVA

E' necessario verificare il campo Natura nella tabella dei Codici IVA.

Di seguito il dettaglio delle aliquote per le fatture emesse:

| TIPOLOGIA DI OPERAZIONE | CODIFICA |

|---|---|

| Operazioni escluse (fatture relative alle operazioni escluse da IVA ai sensi dell’art. 15 del D.P.R. n. 633/1972) | N1 – escluse ex art. 15 |

| Operazioni non soggette (fatture relative alle operazioni non soggette a IVA, solitamente per mancanza di uno o più requisiti dell’imposta, come nel caso di una prestazione di servizi extra-UE, oppure per espressa disposizione) | N2 – non soggette |

| Operazioni non imponibili (fatture relative alle operazioni non imponibili, come nel caso di una esportazione ovvero una cessione di beni intra-UE) | N3 – non imponibile |

| Operazioni esenti (fatture relative alle operazioni esenti, come nel caso di una prestazione sanitaria) | N4 – esente |

| Operazioni soggette al regime del margine/IVA non esposta in fattura (fatture relative alle operazioni per le quali si applica il regime speciale dei beni usati, come ad esempio una cessione di un’autovettura usata, o quello dell’editoria, nonché fatture emesse senza separata indicazione dell’imposta, come nel caso dalle agenzie di viaggio e turismo) | N5 – regime del margine/IVA non esposta in fattura |

| Operazioni soggette a inversione contabile/reverse charge (fatture relative alle operazioni per le quali si applica l’inversione contabile/reverse charge, come nel caso di una cessione di rottami) | N6 – inversione contabile (reverse charge) |

| Operazioni soggette a modalità speciali di determinazione/assolvimento dell’IVA (fatture relative alle operazioni di vendite a distanza e alle prestazioni di servizi di telecomunicazioni, di teleradiodiffusione ed elettronici) | N7 – IVA assolta in altro Stato UE |

Per le fatture ricevute il campo Natura può essere valorizzato con le medesime codifiche indicate per le fatture emesse con l’unica differenza che, nel caso in cui la fattura ricevuta riporti l’annotazione inversione contabile (reverse charge), oltre a riportare nel campo Natura la codifica N6 vanno anche obbligatoriamente valorizzati i campi Imposta e Aliquota.

|

Per i dettagli vedi la voce Operazioni reverse charge. |

In merito al numero del documento, relativamente alle fatture emesse, si deve riportare un numero progressivo che la identifichi in modo univoco, nella comunicazione deve essere sempre valorizzato il campo Numero riportando al suo interno esattamente il valore presente nel documento.

Riguardo, invece, alle fatture ricevute, tenuto conto che il numero riportato nella fattura che si è ricevuta non deve essere obbligatoriamente annotato nel registro degli acquisti di cui all’art. 25 del D.P.R. n. 633/1972 e circolare 1/E del 7 febbraio 2017. Per tale motivo se non è possibile inserire il numero del documento di acqusto del fornitore , questo può essere compilato con 0 (zero).

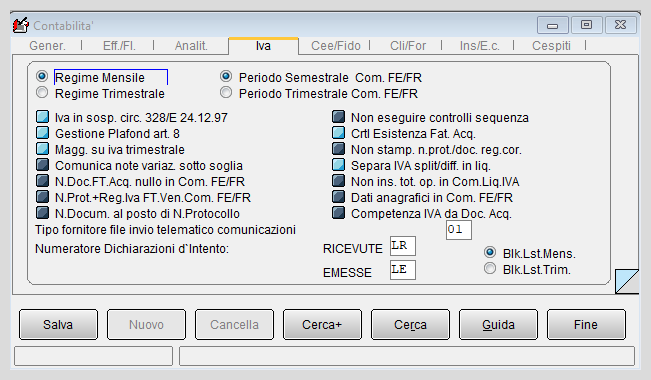

In SIGLA® è disponibile un'opzione da attivare nel programma di Configurazione/Applicazione/Contabilità/Iva: Sempre '0' il N.Doc.FT.Acquisto in Com.dati FE/FR

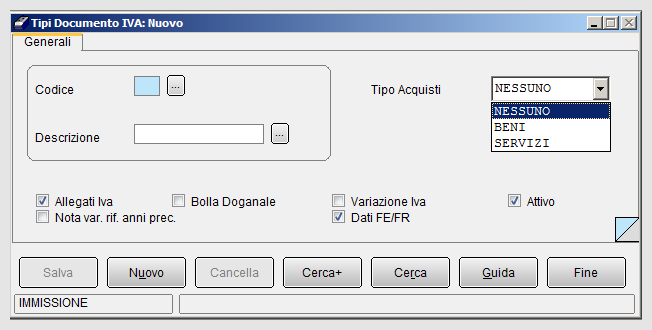

Tipi documenti IVA

Nel menù Tabel/Tabelle Comuni si accede alla tabella Tipi Documento IVA,dove vi sono le due opzioni necessarie per la gestione della Comunicazione:

- Opzione Dati FE/FR: è determinante peer l'esclusione/l'inclusione nella Comunicazione[1].

- Opzione Tipo Acquisti: occorre indicare la natura della fattura intracomunitaria tra BENI e SERVIZI.

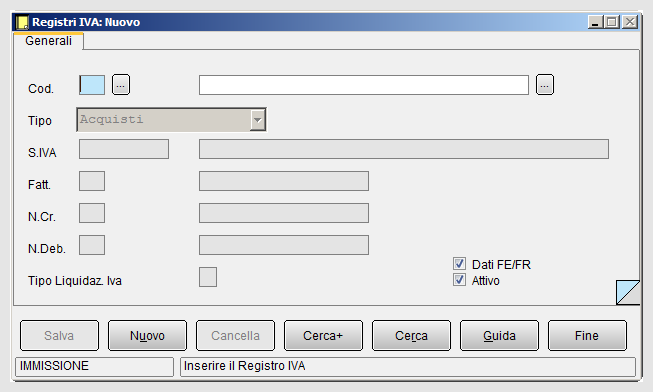

Registri IVA

Per la Comunicazione è necessario verificare l'opzione Dati FE/FR per escludere/includeere i documenti nella finestra dei registro IVA (il registro è collegato alla causale contabile).

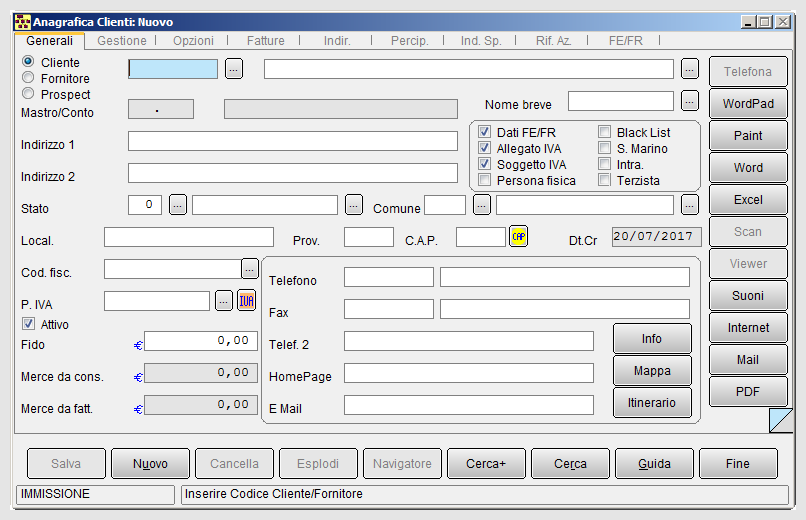

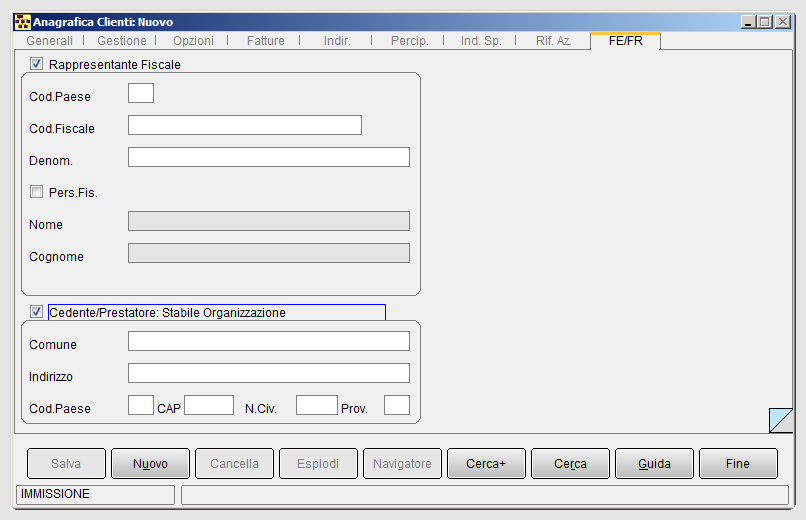

Anagrafica Clienti/Fornitori

All'interno dell'anagrafica clienti/fornitori è necessario verificare:

- se attiva l'opzione Dati FE/FR come prerequisito per l'inclusione nella Comunicazione nella pagina Generali

- inserire i dati Rappresentante Fiscale/Cedente/Prestatore:Stabile Organizzazione nella pagina FE/FR per clienti e fornitori (esempio, cliente con sede all'estero con rappresentante fiscale italiano)

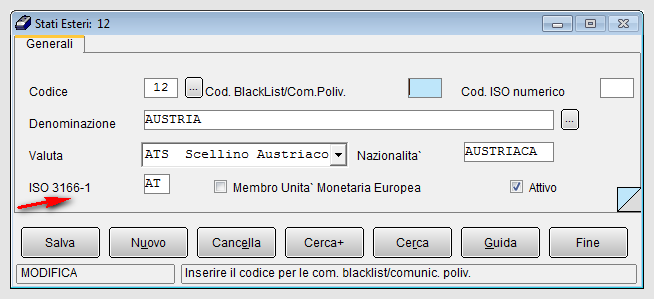

Stati Esteri

Per i soggetti stranieri con sede in un paese europeo o extraeuropeo (non 0 Italia, che viene proposto di default) è necessario inserire nella tabella Stati Esteri il codice ISO3166-1, composto da due lettere. In tal modo non vi saranno incongruenze nei dati anagrafici dei soggetti cedenti/prestatori.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Fasi per l'elaborazione della Comunicazione dati fatture emesse/ricevute

Si rimanda alla pagina Fasi per l'elaborazione della Comunicazione dati fatture emesse/ricevute per i passaggi operativi.

Note

- ↑ Se l’opzione è selezionata saranno, comunque, controllate tutte le ulteriori opzioni previste dall’applicativo

Bibliografia

- AdE

- Articolo 21, D.L. 78/2010

- Circolare 1/E del 7 febbraio 2017

- D.P.R. n. 633/1972

- Reverse Charge

- SDI

Voci Correlate

Anagrafica clienti/fornitori

Applicazione/Contabilità

Bolla Doganale

Causale Contabile

Codici IVA

Configurazione

Note di variazione

Registro IVA

Tabel/Tabelle Comuni