Esempio fattura acquisto con omaggi

| Registrazione di una fattura acquisto con abbuoni su omaggi | |

|---|---|

| |

|

Causale contabile

|

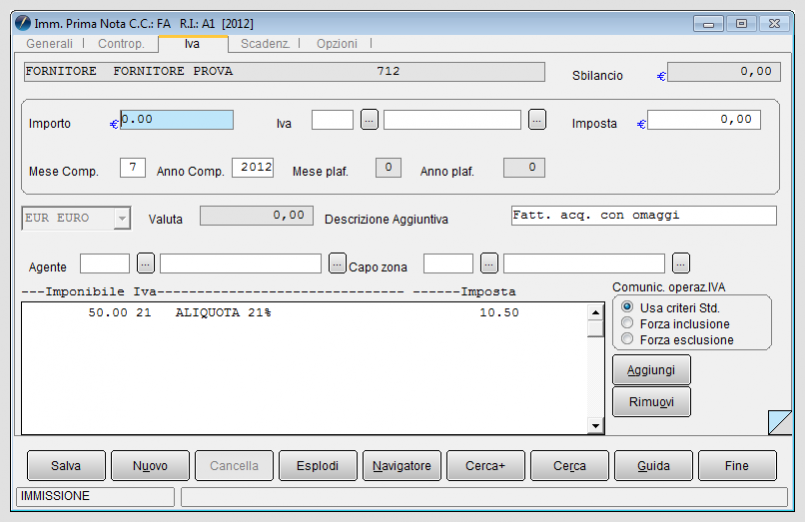

![]() La registrazione di una fattura d'acquisto in cui siano presenti gli abbuoni su omaggi in SIGLA® richiede di eseguire una scrittura contabile del documento IVA e una scrittura contabile generale per il giroconto, operando attraverso il menù Cont/Immissione Prima Nota.

La registrazione di una fattura d'acquisto in cui siano presenti gli abbuoni su omaggi in SIGLA® richiede di eseguire una scrittura contabile del documento IVA e una scrittura contabile generale per il giroconto, operando attraverso il menù Cont/Immissione Prima Nota.

Gli abbuoni su omaggi presi in esame nell'esempio sono di tipo attivo[1].

Riportiamo di seguito gli schemi di registrazione da eseguire in Partita Doppia e le relative videate dell'applicativo.

La prima scrittura è relativa alla fattura di acquisto del fornitore con un totale merce di Euro 50,00 e IVA del 21% di Euro 10,50.

---------------------------------1/8-------------------------------- Diversi A FORNITORI 60,50 MERCI 50,00 IVA CREDITO C/ACQUISTI 10,50 Registrazione fattura di acquisto --------------------------------------------------------------------

Nella prima finestra dell'Immisione Prima Nota viene immessa la Causale contabile FA (fattura d'acquisto) e premendo il tasto Esegui entriamo nella pagina Generali della Prima Nota IVA. In tale ambiente inseriamo la scrittura contabile "composta" come mostrata sopra.

In tale scrittura compare il sottoconto del fornitore FORNITORE PROVA nella sezione Avere (A).

Nella pagina Controp inseriamo il sottoconto relativo alla merce acquistata per l'importo di Euro 50,00 e utilizziamo l'aliquota IVA del 21%.

Premendo il bottone Salva il documento è registrato.

Facciamo la scrittura relativa al giroconto di Euro 50,00 dal sottoconto FORNITORI a quello ABBUONI ATTIVI.

L'importo totale della merce è considerata un omaggio per tutto il valore.

---------------------------------1/8-------------------------------- FORNITORI A ABBUONI SU OMAGGI 50,00 Giroconto per abbuono --------------------------------------------------------------------

Successivamente si richiama la stessa registrazione dal menù di Revisione Prima Nota IVA.

Nella pagina Controp. delle contropartite viene inserito il codice fornitore nella sezione Dare (D) per il totale della merce di Euro 50,00 e il sottoconto ABBUONI ATTIVI è inscritto nella sezione Avere (A) per lo stesso importo.

L'ultima registrazione è relativa al pagamento che si ipotizza avvenga a mezzo CASSA (contanti) per il solo importo dell'imposta IVA (che non rientra nell'omaggio).

---------------------------------1/8-------------------------------- FORNITORI A CASSA 10,50 Pagata IVA --------------------------------------------------------------------

Nella pagina Iva compare il valore dell'imposta calcolata con l'aliquota 21%.

All'interno della pagina Scadenz. compare l'importo del netto a pagare. Se la registrazione del giroconto viene fatta contestualmente a quella della fattura d'acquisto, allora l'importo della scadenza comparirà in modo automatico.

Qualora, invece, il giroconto sia fatto operando dal menù di Revisione Prima Nota Generale, allora l'importo della scadenza verrà inserito in modo manuale.

Al termine delle registrazioni della fattura e del giroconto, dal menù di Immissione Prima Nota Generale sarà possibile inserire una casuale per eseguire il pagamento.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Note

- ↑ I componenti negativi di reddito comprendono in genere i valori dei costi d’esercizio e delle rettifiche dei ricavi (resi su vendite, abbuoni passivi). Secondo la stessa logica, tra i componenti positivi di reddito sono compresi i ricavi e le rettifiche dei costi (resi su acquisti e abbuoni attivi).- Tratto da Bilanci Aziendali CLEM - Lezione IV - Dalla gestione ai valori: dai valori alla gestione.

Bibliografia

- Bilanci Aziendali CLEM - Lezione IV - Dalla gestione ai valori: dai valori alla gestione

- Partita doppia

Voci correlate

Aliquota IVA

Causale contabile

Saldaconto