Certificazione di somme non soggette a ritenuta che non costituiscono reddito

Indice

Introduzione

Con la Certificazione Unica 2020, relativa ai redditi percepiti nell’anno 2019, l’AdE ha introdotto la necessità di distinguere le somme esenti percepite fra quelle che costituiscono reddito e quelle che non costituiscono reddito, come le spese, l’imposta di bollo per gli aderenti al regime forfettario e altre.

Questa distinzione viene fatta in certificazione indicando:

- le somme esenti che costituiscono reddito con il codice di esenzione 7

- le somme che non costituiscono reddito con il codice di esenzione 8.

Vi sono tuttavia alcuni casi in cui in una stessa fattura possono comparire sia somme esenti che sono redditi effettivi che somme esenti che invece non lo sono.

Casistica: soggetti esenti aderenti al regime forfettario

Il caso più comune è probabilmente quello dei soggetti esenti aderenti al regime forfettario.

Questi soggetti sono tenuti a versare l’imposta di bollo e nel loro caso il reddito percepito esente andrà indicato in certificazione con il codice di esenzione 7 mentre l’imposta di bollo, che non costituisce reddito, andrà indicata con il codice 8.

Vediamo adesso come è possibile ottenere la corretta indicazione nella CU 2020 di una fattura di questo tipo.

Esempio operativo

![]() Supponiamo che il percipiente Verdi Antonio sia un soggetto totalmente esente.

Supponiamo che il percipiente Verdi Antonio sia un soggetto totalmente esente.

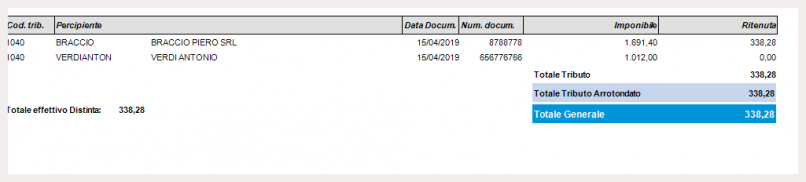

In fase di stampa delle distinta IRPEF avremo una distinta in cui la ritenuta del percipiente è nulla, come mostrato in figura.

Procediamo con l’estrazione della Certificazione Unica.

Effettuiamo tale operazione utilizzando l’opzione a Dettaglio della funzione Estrazione Dati Certificazione Unica, ottenendo l’estrazione dei due movimenti che compaiono in distinta.

Quanto indicato vale comunque anche nell’eventualità che si decida di effettuare l’estrazione della certificazione utilizzando l'opzione a Riepilogo.

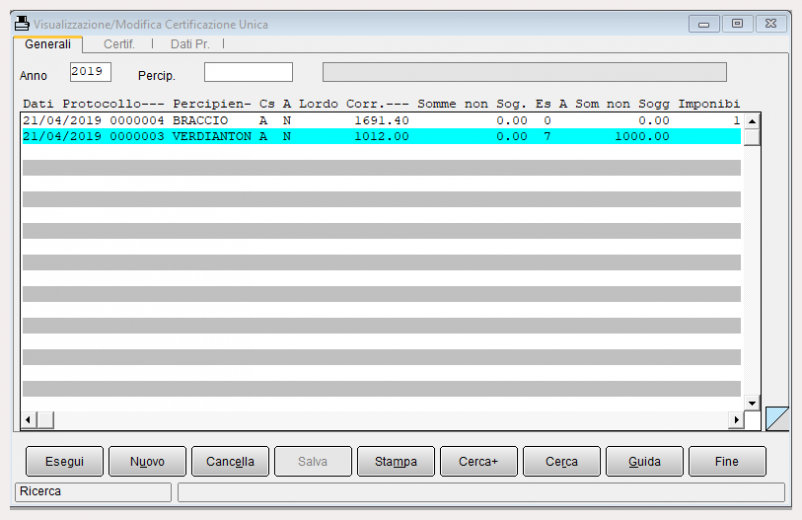

Verifichiamo in che modo è stata impostata la certificazione da trasmettere all’AdE per la fattura del percipiente esente.

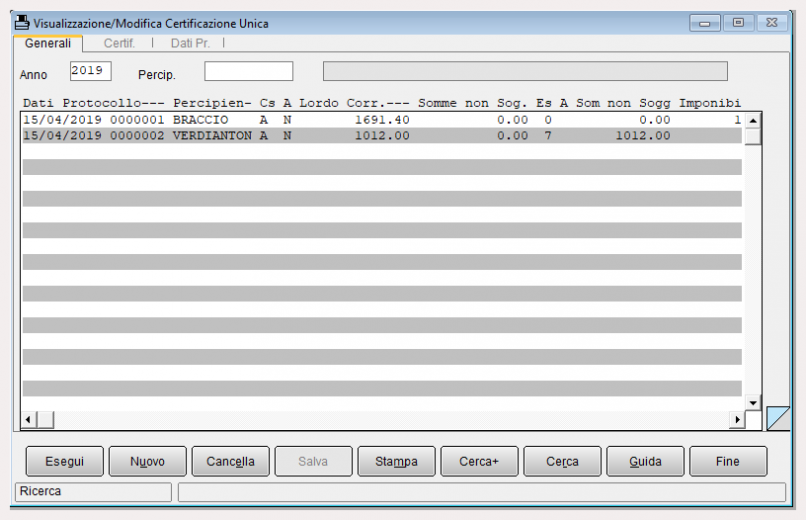

Per visionare in dettaglio le certificazioni estratte, accediamo alla funzione Revisione Dati Certificazione Unica, indichiamo l’anno 2019 (quello a cui appartengono i redditi dei quali si vuole produrre la certificazione) e premiamo il tasto Esegui.

Selezioniamo con un singolo click del mouse la certificazione del percipiente Verdi Antonio ed accediamo alla pagina etichettata Certif..

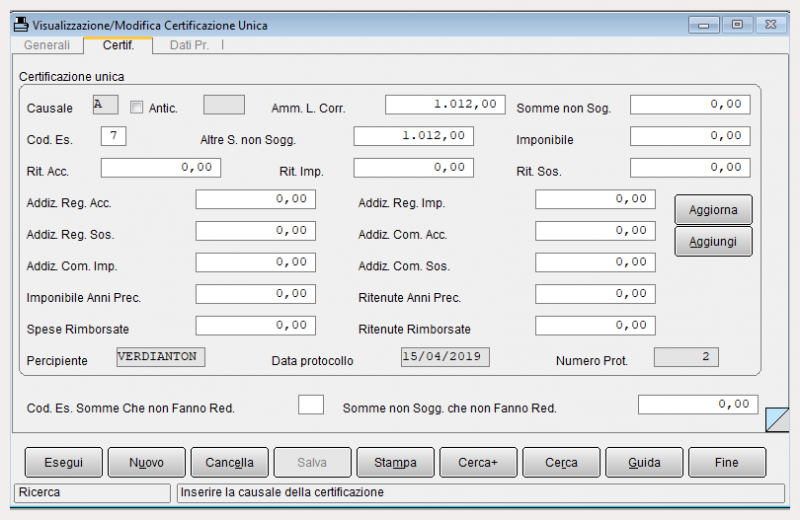

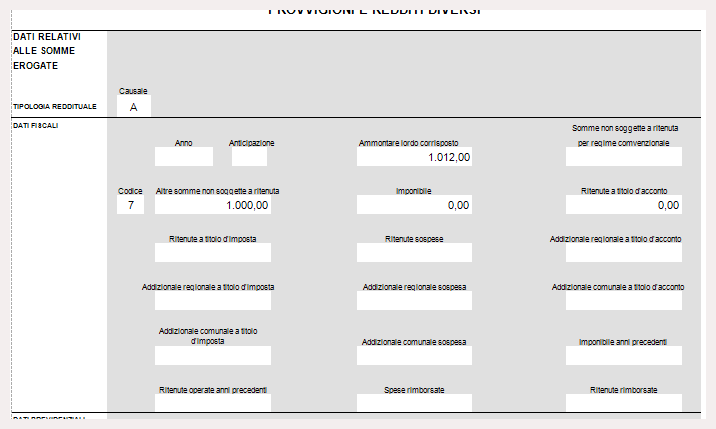

Possiamo notare che la somma esente di questo movimento è interamente assoggettata al codice di esenzione 7.

Supponendo, ad esempio, che 12,00 Euro siano relativi a spese non soggette a ritenuta (imposta di bollo) sarà necessario indicare separatamente la somma esente che costituisce reddito dalla somma esente che non costituisce reddito, contrassegnandole con due diversi codici di esenzione.

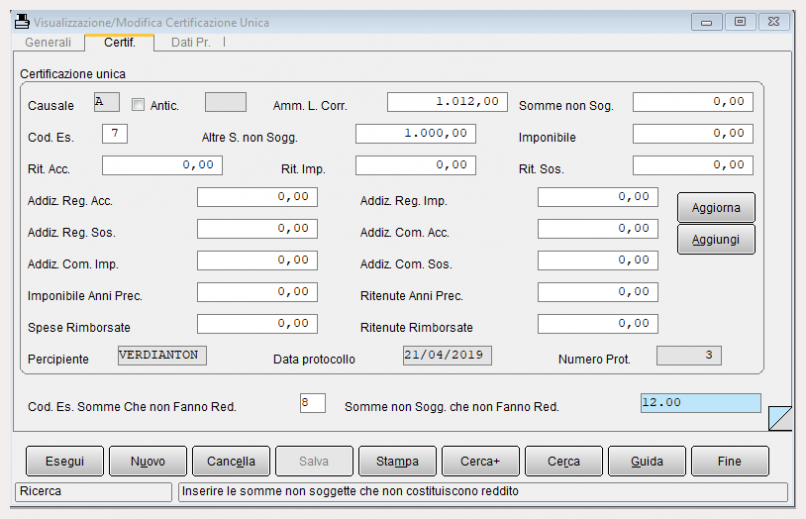

Per ottenere questo risultato dobbiamo:

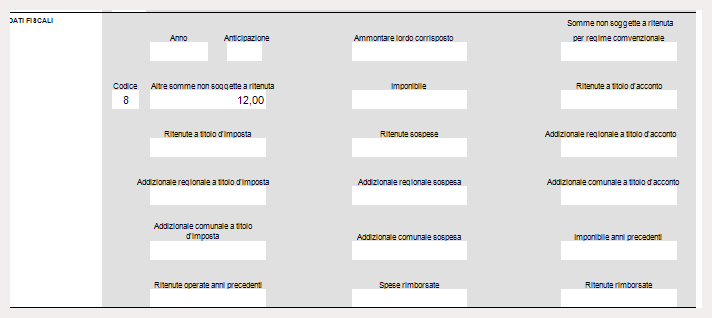

- inserire la parte dell’importo delle spese non soggette a ritenuta che non costituiscono reddito (imposta di bollo) di Euro 12,00 nel campo della finestra Somme non Sogg. che non Fanno Red. e definire il codice di esenzione 8;

- modificare l’importo del campo Altre S. non Sogg. togliendovi la quota di 12,00 Euro relativa alle spese non soggette a ritenuta (imposta di bollo).

Dovremo inserire pertanto i nuovi dati come mostrato in figura.

Terminato l’inserimento si preme il tasto Aggiorna e successivamente Salva per registrare le modifiche apportate al movimento.

Visualizzando di nuovo la certificazione, possiamo verificare che l’importo delle Altre Somme non Soggette a Ritenuta del percipiente Verdi Antonio sono adesso 1.000,00 Euro e non più 1.012,00 come in precedenza.

Adesso è possibile produrre la Certificazione.

Accediamo alla funzione Certificazione Unica e dopo aver impostato i dati necessari premiamo il tasto Esegui.

La stampa generata per la certificazione sarà composta da tre pagine: nella prima vi saranno tutti i dati del percipiente mentre nelle altre due saranno riportati i redditi percepiti, come mostrato nelle figure seguenti.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Identica differenziazione verrà prodotta nel file telematico da inviare all’AdE in cui avremo due record ad indicare le due tipologie di somme esenti.

Bibliografia

- Definizione di imposta

- Irpef

- Modello 770

- Definizione di percipiente

- Definizione di sostituto di imposta

- Regime dei minimi

- Definizione di tributo

- Certificazione Unica 2020

Voci correlate

Anagrafica dei fornitori

Configurazione

Modulo contabile