Differenze tra le versioni di "Liquidazione Periodica IVA"

(→Registrazione fatture ricevute in ritardo) |

|||

| (2 versioni intermedie di uno stesso utente non sono mostrate) | |||

| Riga 185: | Riga 185: | ||

La disciplina, dettata dall'Ade, che regola i termini per la detrazione dell'IVA ha subito dei cambiamenti con l'entrata in vigore del decreto legge 50/2017 e della successiva circolare 1/E 2018.<br> | La disciplina, dettata dall'Ade, che regola i termini per la detrazione dell'IVA ha subito dei cambiamenti con l'entrata in vigore del decreto legge 50/2017 e della successiva circolare 1/E 2018.<br> | ||

Secondo le indicazioni precedenti l'entrata in vigore del decreto legge, il diritto alla detrazione poteva essere esercitato al più tardi con la dichiarazione relativa al secondo anno successivo a quello in cui il diritto stesso era sorto.<br> | Secondo le indicazioni precedenti l'entrata in vigore del decreto legge, il diritto alla detrazione poteva essere esercitato al più tardi con la dichiarazione relativa al secondo anno successivo a quello in cui il diritto stesso era sorto.<br> | ||

| − | Vediamo nel dettaglio le variazioni e i termini entro i quali poter esercitare [[ | + | Vediamo nel dettaglio le variazioni e i termini entro i quali poter esercitare [[Detrazione_IVA_acquisti|il diritto alla detrazione dell'IVA]].<br> |

| − | ==Gestione | + | ==Gestione Prorata== |

| − | |||

| − | [[ | + | Dalla [[Configurazione]] si accede al menù ''Ditte'' e si apre la pagina ''Prorata'': qui si può attivare la <u>gestione del prorata IVA</u> ovvero la procedura di calcolo della percentuale di detraibilità dell'IVA sugli acquisti. |

| − | |||

Questa gestione riguarda solo ed esclusivamente la fase di liquidazione periodica IVA e nessuna scrittura contabile aggiuntiva viene eseguita dall'applicativo. | Questa gestione riguarda solo ed esclusivamente la fase di liquidazione periodica IVA e nessuna scrittura contabile aggiuntiva viene eseguita dall'applicativo. | ||

| − | + | ===Gestione Prorata in caso di singola attività=== | |

| − | |||

| − | + | Per abilitare la gestione del prorata occorre attivare la specifica opzione e inserire la relativa percentuale di prorata nel campo '''Percentuale Prorata''' (una percentuale uguale al valore 100% significa che tutta l'IVA per acquisti è detraibile). | |

| − | + | Se non si gestiscono le separate attività occorre mantenere il valore predefinito 100% per i vari tipi di liquidazione. | |

| + | <br><br> | ||

| + | [[Image:Dp-prorata.png|thumb|link=|center|700x437px|Figura '''11''': Gestione Prorata]] | ||

| − | + | ===Gestione Prorata in caso di separate attività=== | |

| − | + | Se si gestiscono le liquidazioni per separate attività, occorre inserire la percentuale in corrispondenza del '''Tipo liquidazione''' (corrispondente alla singola attività) diversa da 100%. Il codice del tipo liquidazione deve essere necessariamente riportato nel relativo campo della tabella ''Registro IVA'', corrispondente ad ogni singola attività. Se il tipo liquidazione non è stato indicato all'interno dei registri, allora il calcolo dell'IVA acquisti netta risulta pari a zero. | |

| − | Il campo '''Percentuale Prorata''' deve contenere il valore 100%, | + | Il campo '''Percentuale Prorata''' deve contenere il valore 100%. |

| + | <br><br> | ||

| + | [[Image:Dp-prorata1.png|thumb|link=|center|700x437px|Figura '''12''': Gestione Prorata per tipo di liquidazione]] | ||

| + | <br> | ||

| + | Il riquadro a destra della finestra mostra l'elenco dei tipi liquidazione con la percentuale prorata. I dati in riga all'interno della lista sono inseriti manualmente dall'utente, compilando i campi '''Tipo Liq.''' con un numero (0-9) e '''Prorata''' (una percentuale) e premendo il bottone '''Aggiungi'''. | ||

| + | {{vedi nota|Dp-edit|Il codice del tipo liquidazione deve essere indicato all'interno della [[Modulo_base#Tabelle_Contabilit.C3.A0|tabella di definizione]] del ''Registro IVA''.}} | ||

| − | + | Qualora per ogni tipo di liquidazione sia riportata una percentuale diversa da 100%, SIGLA<sup>®</sup> applica tale percentuale di detrazione in fase di elaborazione della liquidazione per ciascuna attività. | |

| − | |||

| − | |||

| + | In particolare l'entità '''complessiva''' dell'IVA acquisti da detrarre viene calcolata dalla somma dell'imposta detraibile per ciascuna attività: viene calcolata l'IVA acquisti per il tipo liquidazione 1 e applicata la relativa percentuale di prorata, poi l'IVA acquisti per il tipo liquidazione 2 ed applicata la relativa percentuale, ecc. Gli importi così calcolati sono sommati per determinare l'IVA acquisti complessiva al netto delle detrazione per prorata. | ||

| + | <br> | ||

| + | <br> | ||

| + | {{Vedi anche|Modulo_base#Tabelle_Contabilit.C3.A0|Tabelle Contabilità}} | ||

| + | <br> | ||

Se la '''Percentuale Prorata''' riporta una percentuale diversa da 100, all'IVA acquisti calcolata come somma dei singoli totali netti per le varie attività viene, comunque, applicata la percentuale indicata nell'apposito campo. | Se la '''Percentuale Prorata''' riporta una percentuale diversa da 100, all'IVA acquisti calcolata come somma dei singoli totali netti per le varie attività viene, comunque, applicata la percentuale indicata nell'apposito campo. | ||

| − | + | <br> | |

| + | <br> | ||

{{vedi pdf|manualepdf/Par050513.pdf|Liquidazione Periodica IVA}} | {{vedi pdf|manualepdf/Par050513.pdf|Liquidazione Periodica IVA}} | ||

Versione attuale delle 15:29, 18 mar 2021

Nel modulo contabile vi è la possibilità di eseguire la stampa della liquidazione periodica IVA in conformità alle vigenti normative.

Indice

- 1 Procedura di stampa della liquidazione periodica IVA

- 1.1 Calcolo dei corrispettivi da ventilare

- 1.2 Dettaglio documenti a liquidazione differita

- 1.3 Variazione credito IVA

- 1.4 Utilizzo del credito dell'anno precedente

- 1.5 Gestione delle separate attività

- 1.6 Dati liquidazioni periodiche

- 1.7 Ripristino liquidazione periodica

- 1.8 Registrazione fatture ricevute in ritardo

- 2 Gestione Prorata

- 3 Comunicazione Dati Liquidazioni periodiche IVA

- 4 Note

- 5 Bibliografia

- 6 Voci correlate

Procedura di stampa della liquidazione periodica IVA

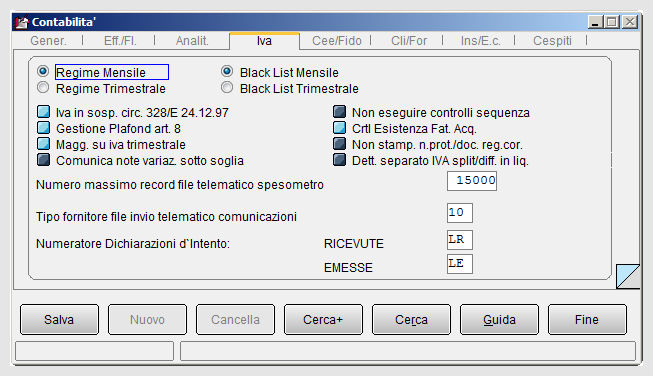

La liquidazione periodica può essere elaborata per un periodo mensile o trimestrale, in base al regime IVA scelto in Configurazione/Applicazioni/Contabilità/IVA.

I dati che possono essere dettagliati nella stampa della liquidazione sono correlati alle opzioni attive o meno nella finestra mostrata in figura 1. Ad esempio, se non è selezionata l'opzione Dett. separato IVA split/diff. in liq. le vendite soggette a split payment sono evidenziate come un "di cui" delle vendite a liquidazione differita; al contrario se l'opzione è selezionata le due tipologie di registrazioni sono evidenziate separatamente.

La funzione di stampa della liquidazione periodica IVA prevede la compilazione di 4 pagine.

|

Nella pagina, Generali, occorre

selezionare:

|

attivare le opzioni:

- data registrazione o periodo di competenza: viene proposta di default la selezione Periodo di Competenza come richiesto dalla vigente normativa , mentre l’altro criterio è mantenuto al solo scopo di fornire un ulteriore strumento di controllo.;

- arrotondamenti importi complessivi per le unità di Euro: la vigente normativa precisa che gli importi complessivi nella liquidazione non devono essere arrotondati, pertanto il campo non deve essere selezionato;

- Stampa occupazione plafond: nella stampa della liquidazione IVA verrà indicato l'importo del plafond a inizio anno, l'importo del plafond utilizzato nei periodi precedenti (con dettaglio degli importi per mese o per trimestre), l'importo del plafond utilizzabile nel periodo di stampa, quello utilizzato nel periodo (con dettaglio per codice IVA) ed, infine, il valore residuo;

- Dettaglio documenti a liquidazione differita (Dettaglio docum. a liquid. differita) nella stampa della liquidazione saranno dettagliati i pagamenti e/o gli incassi delle fatture a liquidazione differita o a liquidazione IVA per cassa[1] eseguiti nel periodo.

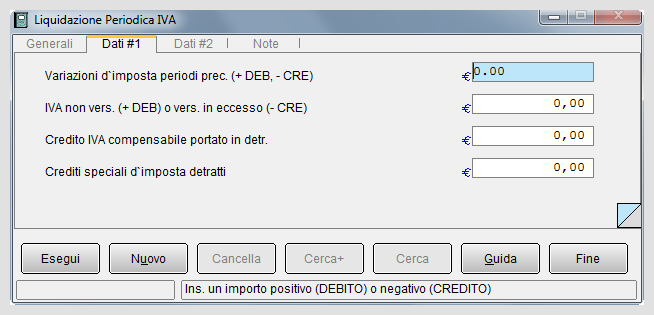

Nella pagina Dati #1 vi sono 4 campi da compilare con il relativo valore.

- Variazioni d’imposta periodi precedenti (+ DEB, - CRE): indicare manualmente l'importo delle variazioni d’imposta, comprensive degli eventuali interessi, relative a periodi precedenti dello stesso anno, a CREDITO (-) e/o a DEBITO (+).

- Iva non vers. (+ DEB) o vers. in eccesso (- CRE): indicare l'ammontare dell'IVA non versata (con segno positivo), comprensiva degli interessi di legge, o IVA a debito versata in eccesso (con segno negativo) risultante da dichiarazioni periodiche precedenti, relative allo stesso anno solare.

- Credito iva compensabile portato in detr. (credito IVA compensabile portato in detrazione nella liquidazione periodica): è l'ammontare del credito IVA residuo dell'anno precedente da evidenziare in liquidazione ed è quella eventualmente utilizzata in detrazione nella liquidazione del periodo. Il Credito iva compensabile portato in detrazione rappresenta l'eccedenza detraibile dell'imposta risultante dalla dichiarazione dell'anno precedente, portato in detrazione nella liquidazione periodica. Si rimanda alla voce utilizzo del credito anno precedente per ulteriori dettagli ed esempi applicativi.

|

- Crediti speciali d'imposta detratti: indicare l'ammontare dei particolari crediti d'imposta (come, ad esempio, per imprenditoria femminile, per investimenti innovativi, per spese di ricerca, ecc) utilizzati a scomputo di versamenti periodici e dell'acconto.

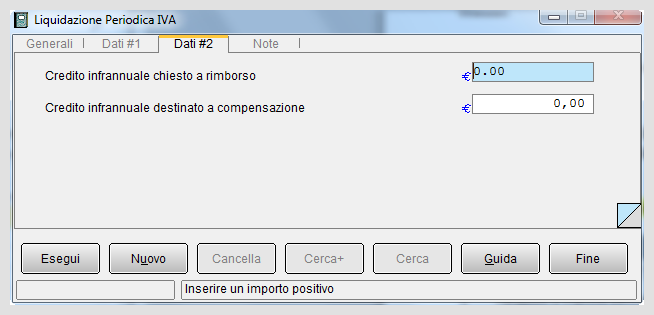

Nella pagina Dati #2 si trovano i campi Credito infrannuale chiesto a rimborso e Credito infrannuale destinato a compensazione.

Tali dati vengono semplicemente evidenziati nella stampa, senza essere detratti dal credito IVA.

Nel caso di compensazione nel modello F24 sono necessarie anche scritture contabili, non eseguite dalla procedura di liquidazione periodica, che evidenziano l'operazione eseguita.

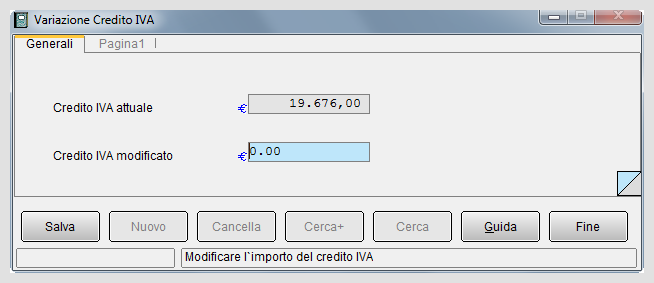

Per la variazione del credito IVA l'utente deve procedere alla compilazione della finestra del menù Variazione credito IVA.

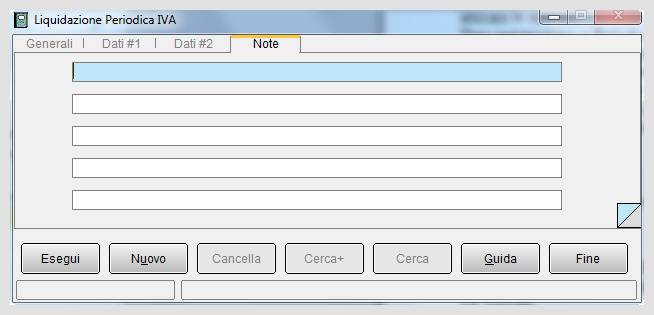

Nell’ultima pagina Note sono presenti cinque campi per inserire altrettante righe di annotazione, che saranno riportate alla fine del prospetto di stampa.

In questa finestra sono mostrati i risultati dell’elaborazione in forma sintetica.

Con la pressione del bottone Stampa si procede alla stampa della liquidazione periodica che può essere di prova o definitiva.

|

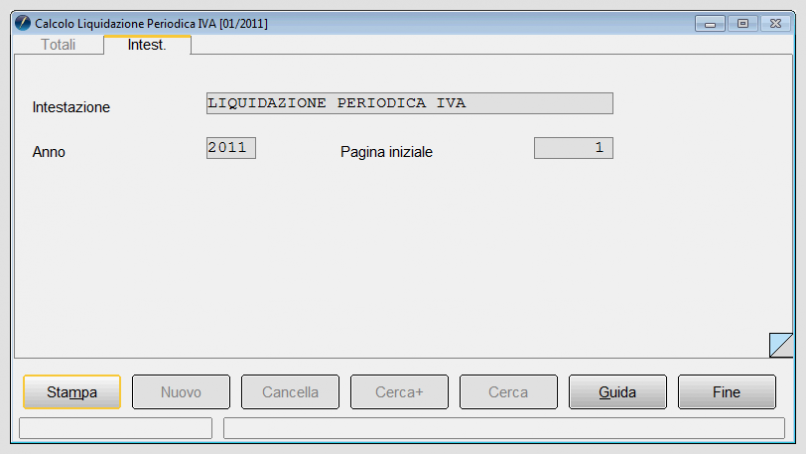

Nella seconda pagina della liquidazione è possibile indicare l'intestazione e il numero di pagina iniziale

Calcolo dei corrispettivi da ventilare

Durante l'elaborazione della stampa della liquidazione periodica IVA il programma esegue gli opportuni calcoli dell'IVA vendite dei corrispettivi soggetti al regime della ventilazione. Si suppone che siano state eseguite le necessarie registrazioni contabili relative all'acquisto di merce destinata alla rivendita e alla vendita di merce, ad esempio, al dettaglio la cui imposta risulta da un calcolo automatico.

|

Per approfondire, vedi la voce Esempio di gestione dei corrispettivi da ventilare. |

|

Per i dettagli vedi la voce Gestione dei corrispettivi. |

Dettaglio documenti a liquidazione differita

L'opzione presente nella finestra di lancio della stampa della liquidazione periodica permette di eseguire un controllo delle operazioni di incasso/pagamento eseguiti per i documenti in regime IVA per cassa.

La liquidazione periodica elabora automaticamente le fatture a liquidazione IVA per cassa, registrate nel periodo di stampa e che non partecipano alla liquidazione, e gli incassi/pagamenti registrati nel periodo e che confluiscono nel calcolo della liquidazione.

|

|

Per approfondire, vedi la voce Liquidazione Periodica con Dettaglio documenti a liquidazione differita. |

|

Per approfondire, vedi: Liquidazione Periodica IVA con Dettaglio documenti a liquidazione differita. |

Se per i documenti attivi/passivi non è stato ricevuto l'incasso/pagamento né totale né parziale, trascorso un anno dalla registrazione è necessario eseguire la procedura Controllo liquidazione IVA per cassa, presente nel menù Contabilità (Cont). Tale operazione marca i movimenti IVA per cassa come da includere in liquidazione, pur non avendo ricevuto alcun pagamento.

|

|

Per approfondire, vedi la voce Controllo liquidazione IVA per cassa. |

Variazione credito IVA

La funzione variazione credito IVA (presente nel menù Cont, contabilità) permette la visualizzazione e/o la modifica dell'eventuale credito IVA della ditta.

Sulla finestra operativa viene richiesta la compilazione distinta del credito infrannuale (ovvero risultante da precedenti liquidazioni dello stesso anno) da quello dell’anno precedente (risultante cioè dalla dichiarazione dell’anno), come da disposizioni di legge per la corretta compilazione della Comunicazione dati liquidazioni periodiche IVA.

Nel pagina Generali sono proposti i seguenti campi:

Credito IVA infrannuale

- Attuale: in questo campo viene proposto il valore attuale;

- Modificato: se abilitato permette di inserire il nuovo valore del credito;

Credito IVA Anno prec.

- Attuale: in questo campo viene proposto il valore attuale;

- Modificato: se abilitato permette di inserire il nuovo valore del credito;

Per abilitare i campi in modo da inserire i nuovi valori è necessario selezionare le corrispondenti opzioni Abilita variazione.

Il bottone Salva, aggiorna il credito IVA con il nuovo valore.

Nella finestra Pagina1 il valore del credito IVA da inserire, varia in funzione dell’eventuale tipo di liquidazione gestita.

Se la ditta gestisce le separate attività, il valore del credito IVA sarà diverso per ogni tipo liquidazione avviata.

Utilizzo del credito dell'anno precedente

Qualora si voglia portare in liquidazione del periodo una parte o tutto l’eventuale credito IVA dell’anno precedente, occorre indicarne il valore nel campo Credito IVA compensabile portato in detr.. nella pagina Dati#1 della funzione stessa.

In merito all’utilizzo del credito dell’anno precedente (credito IVA compensabile) sono ammesse due soluzioni:

- inserire tutto il credito disponibile nella prima liquidazione dell’anno o in una successiva;

- inserire nelle varie liquidazioni solo una parte del credito fino al suo esaurimento.

Occorre prestare attenzione al caso in cui si voglia portare una parte o tutto il credito IVA dell’anno precedente in compensazione di altri tributi, tramite modello F24. Se tale credito è già stato inserito nella liquidazione di un periodo precedente occorre estrometterlo dalla liquidazione. Questa operazione si effettua inserendolo, sempre nel campo Credito IVA compensabile portato in detr., ma con segno negativo.

Chiariamo con alcuni esempi le casistiche illustrate.

Inserimento di tutto il credito IVA anno precedente nella prima liquidazione dell'anno

Inserimento di tutto il credito IVA anno precedente nella prima liquidazione dell'anno

Illustriamo con un esempio l'utilizzo del credito dell'anno precedente nella prima liquidazione dell'anno.

Inserimento di una quota del credito IVA anno precedente nella prima liquidazione dell'anno

Illustriamo con un esempio l'utilizzo parziale del credito dell'anno precedente nella prima liquidazione dell'anno.

Estromissione del credito IVA anno precedente

Illustriamo con degli esempi l'estromissione di una parte o di tutto il credito IVA dell’anno precedente, per compensazione di altri tributi in F24.

Gestione delle separate attività

La gestione delle separate attività si ottiene indicando un codice numerico (0-9) nel campo Tipo Liquidazione (come in figura 2) su ciascun registro IVA in modo da identificare, con lo stesso codice, i registri che corrispondono ad ogni singola attività.

Inserendo il Tipo Liquidazione si può eseguire la liquidazione periodica per ogni singola attività e senza indicare alcun codice si esegue la liquidazione periodica complessiva, la quale determina l’effettiva imposta sia credito che da versare.

Si supponga, per esempio, di aver definito i registri IVA per gli acquisti A1 e A2 e quelli per le vendite V1 e V2.

Volendo eseguire una liquidazione che consideri le sole registrazioni dei registri IVA A1 e V1 ed una liquidazione che consideri le sole registrazioni dei registri A2 e V2, si dovrà operare come segue:

- indicare il codice 1 nel campo nel campo Tipo Liquidazione per i registri A1 e V1;

- indicare il codice 2 nel campo nel campo Tipo Liquidazione per i registri A2 e V2;

- eseguire la liquidazione periodica indicando il codice 1 o 2 nel campo Tipo Liquidazione (ovviamente indicando il codice 1 sarà eseguita la liquidazione tipo 1 che raggruppa i soli registri A1 e V1, viceversa nel caso del codice 2 saranno selezionati solo i registri A2 e V2).

|

Operando in questo modo l’eventuale credito IVA risultante sarà aggiornato in automatico dal programma, mentre sarà necessario gestire manualmente l’eventuale credito IVA per le singole attività.

Così facendo si ottiene anche la storicizzazione del risultato della liquidazione periodica complessiva nella tabella dei Dati Liquidazione Periodica.

Al contrario, se viene eseguita in forma definitiva la liquidazione per ciascuna attività, sarà necessario eseguire quella complessiva come Ristampa e gestire manualmente l’eventuale credito IVA risultante.

|

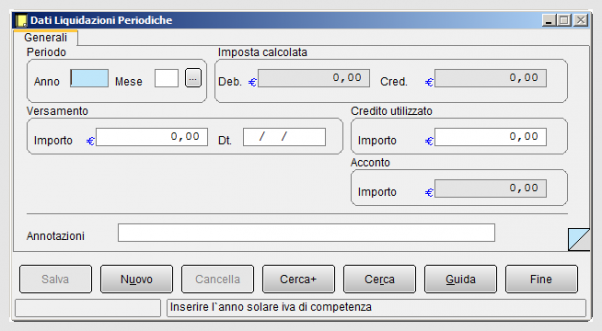

Dati liquidazioni periodiche

Nel menù contabilità (Cont) di SIGLA® è presente un ambiente per la consultazione delle informazioni storicizzate della liquidazione periodica IVA definitiva. La procedura è eseguibile solo dopo la stampa definiva: nel riquadro Periodo occorre, infatti, inserire Anno e Mese già consultati e stampati.

E' possibile, inoltre, inserire i valori dell'imposta a debito da versare (riquadro Versamento) oppure dell'eventuale credito infrannuale utilizzato a rimborso o in compensazione (importo Credito utilizzato), come indicato nella pagina Dati #2 della stessa liquidazione.

Se si immette il mese di Dicembre, si abilita il campo Acconto ed è possibile indicare l'eventuale acconto in modo manuale. Tale valore viene indicato nel riepilogo dati delle liquidazioni periodiche dell'anno allegato nella stampa della liquidazione annuale.

Se l'acconto è indicato in fase di stampa definitiva della liquidazione periodica del mese di Dicembre, allora è memorizzato in modo automatico assieme ai dati storicizzati.

I dati di questa tabella vengono riepilogati nella stampa della Liquidazione annuale IVA e forniscono un valido ausilio per la compilazione della dichiarazione annuale IVA.

|

|

Per approfondire, vedi la voce Liquidazione annuale IVA. |

I dati relativi alle liquidazioni periodiche stampate in forma definitiva in periodi precedenti possono essere immessi, modificati o cancellati attraverso la voce di menù Storico Liquidazioni Periodiche inserita nel programma di Configurazione, menù Applicazione. In questo caso non viene eseguito alcun controllo circa la conformità dei dati immessi rispetto alle stampe già effettuate.

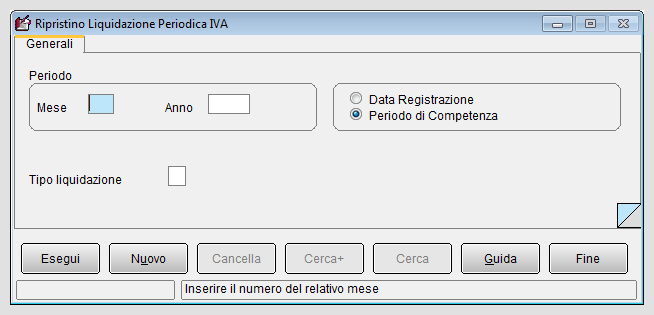

Ripristino liquidazione periodica

Il programma di Configurazione nel menù Ristampe Fiscali mette a disposizione la funzione Ripristino Liquidazione Periodica per annullare la stampa definitiva della liquidazione di un periodo.

|

Registrazione fatture ricevute in ritardo

La disciplina, dettata dall'Ade, che regola i termini per la detrazione dell'IVA ha subito dei cambiamenti con l'entrata in vigore del decreto legge 50/2017 e della successiva circolare 1/E 2018.

Secondo le indicazioni precedenti l'entrata in vigore del decreto legge, il diritto alla detrazione poteva essere esercitato al più tardi con la dichiarazione relativa al secondo anno successivo a quello in cui il diritto stesso era sorto.

Vediamo nel dettaglio le variazioni e i termini entro i quali poter esercitare il diritto alla detrazione dell'IVA.

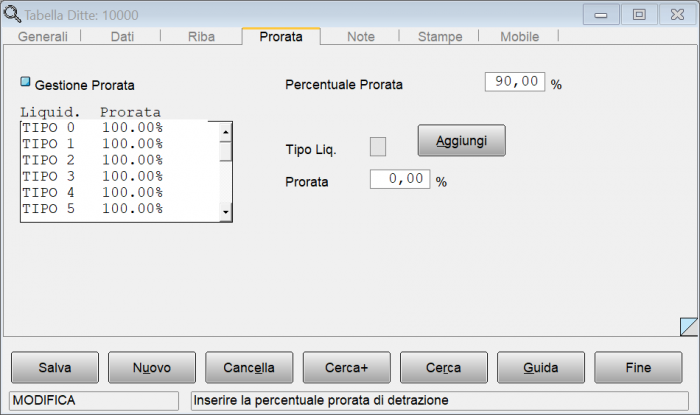

Gestione Prorata

Dalla Configurazione si accede al menù Ditte e si apre la pagina Prorata: qui si può attivare la gestione del prorata IVA ovvero la procedura di calcolo della percentuale di detraibilità dell'IVA sugli acquisti.

Questa gestione riguarda solo ed esclusivamente la fase di liquidazione periodica IVA e nessuna scrittura contabile aggiuntiva viene eseguita dall'applicativo.

Gestione Prorata in caso di singola attività

Per abilitare la gestione del prorata occorre attivare la specifica opzione e inserire la relativa percentuale di prorata nel campo Percentuale Prorata (una percentuale uguale al valore 100% significa che tutta l'IVA per acquisti è detraibile).

Se non si gestiscono le separate attività occorre mantenere il valore predefinito 100% per i vari tipi di liquidazione.

Gestione Prorata in caso di separate attività

Se si gestiscono le liquidazioni per separate attività, occorre inserire la percentuale in corrispondenza del Tipo liquidazione (corrispondente alla singola attività) diversa da 100%. Il codice del tipo liquidazione deve essere necessariamente riportato nel relativo campo della tabella Registro IVA, corrispondente ad ogni singola attività. Se il tipo liquidazione non è stato indicato all'interno dei registri, allora il calcolo dell'IVA acquisti netta risulta pari a zero.

Il campo Percentuale Prorata deve contenere il valore 100%.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Il riquadro a destra della finestra mostra l'elenco dei tipi liquidazione con la percentuale prorata. I dati in riga all'interno della lista sono inseriti manualmente dall'utente, compilando i campi Tipo Liq. con un numero (0-9) e Prorata (una percentuale) e premendo il bottone Aggiungi.

|

Qualora per ogni tipo di liquidazione sia riportata una percentuale diversa da 100%, SIGLA® applica tale percentuale di detrazione in fase di elaborazione della liquidazione per ciascuna attività.

In particolare l'entità complessiva dell'IVA acquisti da detrarre viene calcolata dalla somma dell'imposta detraibile per ciascuna attività: viene calcolata l'IVA acquisti per il tipo liquidazione 1 e applicata la relativa percentuale di prorata, poi l'IVA acquisti per il tipo liquidazione 2 ed applicata la relativa percentuale, ecc. Gli importi così calcolati sono sommati per determinare l'IVA acquisti complessiva al netto delle detrazione per prorata.

|

|

Per approfondire, vedi la voce Tabelle Contabilità. |

Se la Percentuale Prorata riporta una percentuale diversa da 100, all'IVA acquisti calcolata come somma dei singoli totali netti per le varie attività viene, comunque, applicata la percentuale indicata nell'apposito campo.

|

|

Per approfondire, vedi: Liquidazione Periodica IVA. |

Comunicazione Dati Liquidazioni periodiche IVA

L’obbligo di presentazione della Comunicazione è stato istituito per i soggetti passivi IVA in applicazione delle disposizioni contenute nell’art. 21-bis, del decreto legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, introdotto dall’art. 4, comma 2, del decreto legge 22 ottobre 2016, n. 193, convertito, con modificazioni, dalla legge 1° dicembre 2016, n. 225.

Nel modello predisposto dall’Agenzia delle Entrate sono indicati i dati riepilogativi delle liquidazioni periodiche dell’imposta e deve essere presentato entro l’ultimo giorno del secondo mese successivo a ogni trimestre, con l’eccezione del secondo trimestre, il cui invio deve avvenire entro il 16 settembre.

La trasmissione deve essere effettuata esclusivamente in via telematica, direttamente dal contribuente o tramite un intermediario abilitato.

Note

- ↑ Ovviamente quest'opzione potrà essere utilizzata solo se è attiva la gestione delle operazioni a liquidazione differita o la gestione dell'IVA per cassa

Bibliografia

Voci correlate

Configurazione

IVA per cassa

Liquidazione annuale IVA

Modulo contabile

Plafond

Ristampe fiscali